|

——中国特色的准市政债券融资模式。我们对准市政债券的发行主体做的界定是:由地方国资委100%控股,依据当地政府决策进行地方基础设施和公用事业建设、融资、运营的主体,统称之为城投类企业。银行间企业债的发行主体当中,除了中央直属企业和铁道部之外,其余大多都是各地政府所属的城投类企业。

——风险溢价:地方城投>央企>铁道债。2008年以后,担保方式差异化使得城投债的吸引力下降,信用利差明显高于央企,幅度达到1倍以上。不同评级的城投债之间也出现明显分化,最高级与最低级城投债之间的利差相差幅度达到了3倍,侧面表明投资者对信用风险的反应已较为充分。

——流动性溢价是主因。在中国当前体制下,城投债和央企债分别是地方政府和中央政府的隐性债务,政府违约的风险接近为零,因此两者的预期违约损失都可忽略不计。央企债券的市场流通量大,评级高,成交相对活跃,而城投债成交十分清淡,流动性极差,两者之间的流动性差异巨大。

假定央企债的信用利差反应的是预期违约损失、税收因素和系统性风险,那么我们就可以用流动性风险来解释城投债和央企债之间的利差,即城投债收益率=央企债收益率+流动性风险(0bp-230bp)。

——长期存贷款利率是定价基准。央企债和评级最高的城投债以5年期存款利率作为基准,而评级最差的城投债收益率以5年期贷款利率作为基准。城投债收益率=央企债收益率+流动性风险(0bp-230bp),流动性风险以城投债的不同信用评级而定,最小为0,最大为5年期存贷款利率之间的利差。

我们预计2009年存贷款利率仍有下调的空间,央企债和城投债收益率同样具有下降的空间。

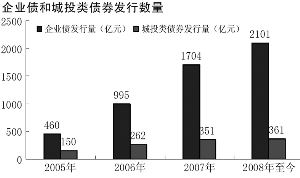

——2009年准市政债发行量或将呈现井喷。随着地方政府“保增长”导致融资需求增加,准市政债券的发行规模会出现激增。2008年城投类企业债发行量约为350亿元,预计2009年发行量会增加一倍至700亿元。

供给创造需求,我们认为准市政债券的发行量虽然会出现激增,但相对于银行债的供给总规模仍然较小,银行间企业债的投资主体为保险公司、商业银行和基金,他们的需求不会出现问题。

——投资策略。展望2009年准市政债发行利率,我们预测评级最高城投债的收益率接近央企债,将随着5年定存利率下降而下行,评级最差城投债以长期贷款利率为基准,同样会随央行减息而下降,其余评级的城投债收益率介于长期存贷款利率之间,央行减息的幅度决定着企业债利率下降的幅度,想象空间较大。

对于商业银行、信用社等机构来说,买入并持有到期资质较差的城投债是较为不错的配置选择,一方面城投债的收益率接近于长期贷款利率,可作为长期贷款的替代;另一方面投资于多个地区的城投债,可以分散区域风险,而且低评级城投债的收益率也具有下降的空间。

对于保险公司和基金来说,更关心于城投债的信用评级、流动性和交易性机会,资质最好的城投债是很好的选择,一方面其发行量较大,流动性很好,另一方面其收益率接近央企债,随着央行减息而下降的空间较大,交易性价值不错。推荐产品为上海城投、上海久事、北京基础设施投资和天津基础设施等。