|

目前越来越多的开发商已经采取降价促销,降价将有利于缓解高房价、低收入矛盾和高存货、低销售的矛盾。

高存货、低销售

逼开发商降价促销

由于1998年才开始实施房改,截至2005年底城镇房地产消费累计满足率只有10.2%。同时根据国家统计局将城镇人口收入分成的7档平均收入水平(“最低”、“低”、“低中”、“中”、“中高”、“高”、“最高”)和全国每年的平均房价计算而得出的各档人群的房价收入比数据,我们认为2005年之前的房地产消费者应该主要是高收入以上人群,这部分具有较强购买力的人群的购买力启动市场向上发展。

但随着2006、2007年房地产销售市场的火热发展,2007年底城镇房地产消费的累计满足率已达到15.5%,主流刚性消费人群越来越多地向中高收入和中等收入人群转移,但他们所面对的房价收入比明显是偏高和难以承受的,这是促使市场调整的重要内在原因之一,所以需通过降价解决当前开发商高存货和消费者持币观望的问题。

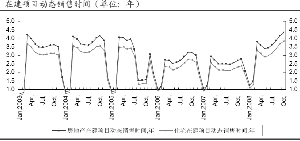

开发商在2008年4月以来降低了开工面积的同比增速,同时开发商从2008年8、9月份后已经对降价销售形成共识。但由于年初以来销售面积的增速下降更猛,而且开工面积增速向下调整持续的月份数相对较短,因此全行业的在建项目消化掉所需要的时间逐步在增长,与2006、2007年已经不可同日而语,市场压力可想而知:2008年10月,全部房地产需要4.3年,住宅需要3.8年,而2006年同期分别是2.7年和2.32年,2007年同期分别是3.2年和2.7年。显然短期内房地产行业的存货压力、销售压力比前期更大了。

但是,比较而言,目前的状况并不比2004年和2005年的上半年更严重。而且,自房贷新政发布以来,加之开发商加大降价力度,11月份的市场销售已经表现出了阶段性回暖迹象。因此,只要开发商加大降价促销力度、政策进一步支持,这将是有利于加快存货出清的。

价格调整具有

“去概念化”特征

在这波价格调整过程中,房地产市场呈现明显的“去概念化”特征,即一线城市中心区房价相对坚挺,而一些前期通过概念把房价炒上去的一线城市外环区域、投资客较多的二三线城市则下降明显,典型楼盘比最高点时的价格平均都有30%-40%的下降。

从观察到的北京、上海、深圳、天津、成都、武汉等城市一些典型楼盘价格来看,自2008年以来下降幅度较大的楼盘集中在城市远郊,像北京的六环外、上海的外环、郊环、深圳的关外等,某些投资概念炒作较强的二三线城市如武汉等城市的房价整体也都呈现比较明显的下降。

降价使租金收益率

重新变得有吸引力

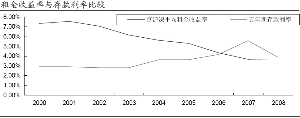

随着房价的下跌和存款利率的下调,租金收益率正重新变得具有吸引力。京沪深三地的平均租金收益率从2001年开始持续下降,2006、2007年分别为4.33%、3.68%,而同期五年期存款利率为4.14%、5.58%。2008年下半年,央行开始大幅度降息,五年期存款利率已经降至3.87%,而且预计还会下调,而租金收益率在2008年小幅上升至3.72%。

高存货、低销售

矛盾正在逐步改善

截至2008年10月份,开发商的存货消化压力比2006年和2007年同期有较大提高,但与2004年和2005年上半年相比,情况还不算严重。

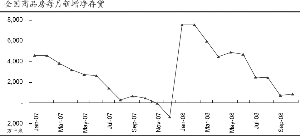

而且,现在比较有利的状况是,由于开发商不断降低开工面积,全国商品房每月新增净存货自年初以来在不断降低,因此存货积累的速度在放慢,高存货、低销售矛盾改善的拐点正在到来。

北京商品房每月新增净存货也是从2008年初以来呈现下降趋势。上海的状况好许多,从2007年初至今的大部分时间,每月商品房净存货大都是负积累,每月商品房存货净增加最高的时候也就是100万平米左右,远低于其每个月的消化量。预计在2008年11月份之后的一段时间内,开发商会进一步大幅降低开工面积。同时,随着政策驱动下销售逐渐回暖,市场将步入存量逐步负积累的阶段。

因此,高存货、低销售的最困难时期正在过去中。