|

⊙中国银行全球金融市场部 董德志

2008年的债券市场充满了太多的不确定性,意外的自然灾害、意外的金融危机、意外的油价波动以及意外的经济着陆,太多的意外构成了2008年利率市场的大起大落,这一年的经历注定将成为债券投资者的一笔宝贵财富。

结合目前的低利率环境以及目前各类因素,我们的整体看法是:2009年的债券市场不能用简单意义上的熊市或牛市一言以蔽之,参照1998年亚洲金融风暴时期的经验,整体经济基本面在2009年仍有可能维持一个低位震荡的局面,无法确认其走出着陆期,因此低利率环境依然将维持,这特别将体现在短期利率品种上,其在2009年出现明显走高的几率几乎不存在;而对长期利率的判断则相应复杂很多,我们相信任何超预期因素最主要的冲击对象将集中在长期利率上,因此我们更倾向于认为2009年长期利率将在一种波动中运行。

从目前来看,在未来一年中对利率产生主要影响的因素主要集中在经济基本面因素和资金面因素,前者主要包括经济增长类指标(最主要的当属GDP)以及物价因素(最主要的当属CPI),而在保险公司与基金公司投资增长乏力的背景下,资金面因素的聚焦点则主要集中在商业银行的资金来源与运用上。而在市场对经济基本面因素预期普遍一致的基础上,我们更倾向于认为资金面因素是2009年的最主要决定力量。在政策取向宽松的前提下,资金问题的变化虽难以对利率运行方向产生趋势性改变,但是足以催生阶段性波动。

——在经济增长无法回复到上行通道的背景下,债券市场将更为关注经济增长率的趋势性变化。无论经济是V型或U型甚至仿照1998-2000年呈现W型变化,所有拐点(即便是阶段性拐点)出现的时期将是催生利率波动的重要窗口期。

如果从市场预期角度来衡量上述基本面因素对债券市场的影响,基本归纳如下:a、1—5月份:三大动力基本处于下行过程中,经济基本面因素对债券市场向上运行起支撑作用;只有5月份公布的4月份投资增速反弹后,市场才可能出现经济阶段性触底预期;b、6—7月份:投资反弹所引发的经济触底预期持续至7月中旬公布二季度GDP数据;这阶段对债券市场总体而言呈现负面影响;c、8—10月份:市场焦点将从投资拉动转移到贸易增长,在贸易未见底情况下,经济基本面因素对债券市场具有正面作用;d、11—12月份:如果贸易增长如预期般在9月份触底,11月份公布的10月份贸易数据抬头,市场对经济增长的乐观情绪将再度涌现,这阶段对债券市场具有负面作用。

——CPI低位运行,料对债券市场的激励效应有限。相比于2008年初市场的聚焦点在CPI走势而言,2009年中市场会将更多的关注点集中在经济增长指标上。从市场交易情绪来看,我们更关注CPI步入负增长的时点以及由负转正的时点,这虽然并非意味着通缩或通胀问题,但是对于市场交易情绪依然有望产生一定的影响。从目前的预期来看,3月份后期以及10月份后期CPI变化可能对债券市场显现一定的冲击效应。

——资金因素将是决定2009年利率波动的最关键因素。从公众预期来看,2009年债券市场的投资主力将再度向银行系统集中(保险公司的保费收入锐减以及基金公司的持仓比例限制导致其无法在2009年的债券市场拥有更多的话语权),因此对于商业银行的资金供需分析将是我们分析的焦点。我们对资金面分析采取狭义思路和广义思路分别进行,所谓狭义思路主要是考察商业银行投资债券到期资金分布与预期的债券发行节奏的匹配程度,而广义思路则从商业银行资金来源以及运用结构表角度来分析商业银行整体资产配置所可能对债券投资产生的影响。

狭义资金分析显示,结合时效性与收益性(投资收益的利息考核和持有期间长短是密切相关的),剔除到期资金的再配置刚性需求外,新增投资最好的入场机会可能是2009年5-8月份中,方式则最好是伴随利率的反复上行而逐步强化;而11-12月份虽然也可能面临利率的走高,但是时间因素决定了短期持有的收益状况有限,并非理想选择。

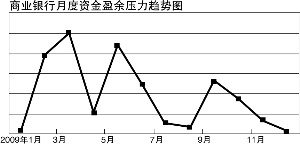

通过广义资金分析我们可以得出如下结论:a、2009年1-3月份:商业银行资金运用压力将逐月提高,并在3月份达到峰值;b、2009年4-8月份:资金运用压力有所减弱(虽然在5月份可能面临一个短期的压力增加);c、2009年9-12月份:9月份中资金压力有所显现,但是随后压力将逐月递减。

从经济增长因素、通货膨胀因素、狭义资金供需因素以及广义资金供需各因素重叠效应来看,预计在2009年度中,1-3月份,各方面因素对于债券市场利率均存在向下拉动的效应,而中途的4-8月份,市场利率存在向上反弹的可能性,9-10月份中市场利率存在下行压力,进入11月份后,市场利率存在上行动力。