|

经济景气在短期内将继续趋势性下滑

□国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题组长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生、刘玉红

报告执笔

王远鸿、李若愚、徐平生、刘玉虹

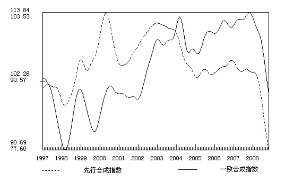

■11月份,描述未来经济走势的先行指数继续回落,从2006年12月以来已经连续23个月小幅回落。从先行指数的构成指标来看,狭义货币M1、商品房新开工面积增速指标、钢产量、产成品资金占用逆转指标、沿海港口货物吞吐量指标全部下降。先行指数走势表明,在外部需求不断收缩和内部自主性需求增长乏力的双重作用下,我国经济景气在短期内将继续保持趋势性下滑态势。

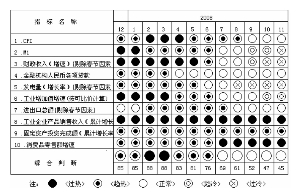

■11月份,构成综合警情指数的10个指标呈现“两升、八降”的走势,其中,上升的有:贷款总额和消费品零售额;回落的有:CPI、工业增加值、M1、财政收入、工业企业销售收入、发电量、固定资产投资和进出口总额。10个指标中,CPI、贷款总额、进出口总额等3个指标位于绿灯区,固定资产投资处于黄灯区,消费品零售额、工业企业销售收入处于红灯区,工业增加值处于趋冷区间,发电量、财政收入、M1处于过冷区间。

一、经济景气指数加速回落,警情指数逼近绿灯区下沿

1、一致先行指数加速回落、经济景气深度下行。2008年11月,经济景气加速下行,综合反映宏观经济运行情况的一致合成指数已连续13个月回落(见图1)。11月份,一致合成指数出现加速回落的走势主要原因在于经过季节调整后的工业增加值、发电量和财政收入增速出现加速下降走势,固定资产投资出现小幅回落。而构成一致合成指数的当月消费额增速继续小幅上升。

11月份,描述未来经济走势的先行指数继续回落,从2006年12月以来已经连续23个月小幅回落。从先行指数的构成指标来看,狭义货币M1、商品房新开工面积增速指标、钢产量、产成品资金占用逆转指标、沿海港口货物吞吐量指标全部下降。先行指数走势表明,在外部需求不断收缩和内部自主性需求增长乏力的双重作用下,我国经济景气在短期内将继续保持趋势性下滑态势。

2、综合警情指数在绿灯区继续下行。11月份,反映宏观经济景气状况的综合警情指数在绿灯区继续回落。(见图2、图3)。

11月份,构成综合警情指数的10个指标呈现“两升、八降”的走势,其中,上升的有:贷款总额和消费品零售额;回落的有:CPI、工业增加值、M1、财政收入、工业企业销售收入、发电量、固定资产投资和进出口总额。10个指标中,CPI、贷款总额、进出口总额等3个指标位于绿灯区,固定资产投资处于黄灯区,消费品零售额、工业企业销售收入处于红灯区,工业增加值处于趋冷区间,发电量、财政收入、M1处于过冷区间。

11月份,主要经济指标出现加速下滑态势,发电量当月增速为-9.6%,创1995年以来月度最大降幅;工业增加值当月增速为5.4%,是剔除受春节因素影响较大1、2月份后,1995年以来月度最低的增幅;M1 11月末增速为6.8%,为1995年以来月末最低增速;出口当月增速为2.2%,为2000年以来月度最低增幅;财政收入当月增速为-3.1%,为2002年2月从来月度最大降幅。目前工业增加值处于趋冷区间,发电量、财政收入、M1处于过冷区间。一致指数和预警综合指数出现了加速下滑。以上分析和监测结果表明:由于国际经济环境不断恶化——美、欧、日三大经济体同时衰退,世界经济和贸易增速大幅放缓导致国内出口增速大幅回落,为了应对国内外经济和贸易形势的变化,企业投资行为日趋谨慎,从而导致固定资产投资增速回落,与此同时,企业开始大幅压缩原有产量,通过减少库存的方式来支撑日常商品需求,从而导致主要工业品和工业增加值大幅放缓。企业存货调整一方面导致生产骤降,另一方面导致产成品和原材料的价格不断回调,PPI从8月份的10.1%迅速降至11月的2.0%。

12月8-10日,中央经济工作会议在京召开。随着一系列促进内需和稳定外需的政策措施的不断推出和逐步实施,市场信心将逐渐恢复,企业存货调整的力度将趋于缓和,经济增长快速下滑的势头将得以抑制。

二、主要经济景气指标变动情况

1、工业生产增速快速下滑至浅蓝灯区下沿。11月份工业生产增速继续大幅下降,当月规模以上工业企业增加值同比增长5.4%,比上月下降2.8 个百分点,比去年同期低11.9个百分点。季节调整后,工业增速已滑落至浅蓝灯区的下沿。如果不考虑受春节因素影响波动较大的1、2月份,今年11月份工业生产的同比增幅已创下1995年以来的新低。1-11月,规模以上工业增加值同比增长13.7%,比去年同期低4.8个百分点。

分工业类型看,当月重工业同比增速已下降到3.4%,比上月低3.9个百分点,近乎“硬着陆”;轻工业增长则相对保持平稳,当月同比增长10.1%,比上月低0.2个百分点。工业生产形势近两个月迅速恶化的原因主要有两个,一是国外需求减少,出口下降;二是整个工业企业为削减库存而减少生产。11月份出口自我国加入WTO以来首次出现负增长。受出口下降影响,11月份工业企业出口交货值同比下降5.2%。

从主要产品看,11月份主要生产资料和电力生产均呈现负增长。当月原煤产量同比增长5.2%,比上月下降4个百分点;发电量同比下降9.6%;生铁、粗钢和钢材产量分别同比下降16.2%、12.4%和11%;汽车产量下降15.9%。

2、发电量降幅进一步扩大,季节调整后在蓝灯区继续下行。11月份发电量同比下降9.6%,创十余年来的最大月度降幅,季节调整后,发电量增速在蓝灯区继续下行。从用电情况看,1-11月,全社会用电量同比增长6.67%,增幅比1-10月下降1.6个百分点,其中,第一产业用电量同比增长3.41%,比1-10月下降0.12个百分点;第二产业用电量增长5.35%,比1-10月下降2.01个百分点;第三产业用电量增长10.86%,增幅与1-10月基本持平;城乡居民生活用电量增长12.75%,比1-10月降低0.54个百分点。据测算,10月份单月用电量自1999年以来首次变成负增长(-3.7%),而11月单月用电量增速则持续下滑至-8.6%,表明宏观经济形势持续恶化。

3、CPI涨幅持续回落,季节调整后在绿灯区继续下探。11月份CPI同比上涨2.4%,涨幅比上月回落1.6个百分点。食品价格回落和翘尾因素减弱仍然是导致CPI同比涨幅走低的主要原因。当月食品价格同比上涨5.9%,比上月回落2.6个百分点,环比下降1%;非食品价格同比上涨0.6%,比上月回落1个百分点。11月份CPI同比涨幅中的翘尾因素为1%,比上月回落0.7个百分点。11月份CPI环比下降0.8%,降幅较大,为近几年同月罕见。

从CPI八大类构成看,除衣着和烟酒价格由于季节因素较上月有所上涨外,其余六类价格均在走低,食品和居住价格降幅较大。

4、进口与出口同时出现负增长,进出口总额增速在绿灯区大幅下行。11月份,进出口总额同比下降9%,季节调整后,在绿灯区继续下行。当月出口同比下降2.2%;进口下降17.9%,为1999年2 月以来首次出现出口、进口同时负增长。由于进口下降幅度超过出口,当月贸易顺差规模反而有所扩大。当月实现贸易顺差400.9亿美元,比上月扩大48.5亿美元,规模再创历史新高。1-11月,出口增长19.3%,比去年同期低6.8个百分点;进口增长22.8%,比去年同期高2.3个百分点,累计实现贸易顺差2559.5亿美元,同比增长6.9%。进口增速出现更大幅度的下降,既有进口商品降价的因素,也有进口数量下滑的因素,进口数量的减少表明国内需求也在减弱。

5、固定资产投资增速小幅减慢,季节调整后在黄灯区保持平稳。1-11月,城镇固定资产投资同比增长26.8%,增幅比1-10月回落0.4个百分点,季节调整后保持平稳,仍处于黄灯区。面对国内外经济形势的急剧恶化,为保经济增长,中央政府在今年四季度增加投资规模1000亿元,进一步加快民生工程、基础设施、生态环境建设和灾后恢复重建。到目前为止,今年新增1000亿元中央投资计划已全部下达。中央政府加大投资力度推动中央项目投资持续加快。1-11月,中央项目投资同比增长31.8%,比1-10月提高3.1个百分点;地方项目投资增长26.3%,比上月回落0.8个百分点。

6、消费增长平稳,季节调整后仍在红灯区小幅上升。11月份,社会消费品零售总额同比增长20.8%,比上月回落1.2个百分点。消费名义增速回落主要是消费物价回落造成的,剔除物价因素,11月份消费实际增长17.6%,增幅比上月提高1个百分点。季节调整后,消费增速仍在红灯区小幅上升。1-11月,社会消费品零售总额累计同比增长21.9%,增幅比去年同期高5.5个百分点,剔除物价,实际增长14.68%,比去年同期高2.32个百分点。

7、M1增速持续下降,季节调整后已跌入蓝灯区。11月末,M2余额同比增长14.8%,比上月末低0.22个百分点;M1余额同比增长6.8%,比上月末低2.05个百分点;M0余额同比增长9.04%。1-11月份净投放现金1232亿元,同比少投放683亿元。M1 增速与企业和居民的即期需求的变化密切相关,是反映微观经济活动活跃程度的重要指标。M1 增速连续三月持续走低,并创下1995年以来的最低,说明四季度以来宏观经济形势确实较为低迷。

8、贷款增长较多,季节调整后处于绿灯区上沿。为保证经济增长,11月初央行取消了对商业银行信贷投放规模的硬约束,又采取下调存款准备金率和降息等措施,11月份贷款在政策刺激下出现超预期增长。11月末,人民币各项贷款余额按可比口径同比增长16.03%,比上月末高1.45个百分点。季节调整后,贷款增速小幅提高,位于绿灯区上沿。预计在宽松的货币政策的刺激下,为配合中央政府投资的增长,12 月份新增贷款仍将大幅增长,全年新增贷款将在4.3万亿元左右。

9、财政收入增速在蓝灯区继续下降。11月份,全国财政收入同比下降3.1%,比上月多下降2.8个百分点。季节调整后,财政收入在蓝灯区快速下滑。11月份全国财政收入中,中央本级收入同比下降8.4%。如剔除非税收入中一次性增收因素,同口径比较,则当月全国和中央本级收入分别下降7.3%和15.8%。财政收入增幅下降,主要受政策性减税较多和经济增长放缓的影响。1-11月累计,全国财政收入同比增长20.5%,比去年同期低13个百分点。

金融市场与证券市场运行

一、货币与债券市场

1、货币政策全力以赴保增长,公开市场净投放货币。今年四季度,经济过快下滑的风险加大,国务院密集推出一系列宏观经济政策已达到“保增长”的目的。为保增长,央行自9月份以来先后采取多项措施,包括:五次降息、四次下调准备金率、取消贷款额度约束、公开市场操作由净回笼资金转为净投放资金等。

在公开市场操作方面,11月份呈现自6月份以来的首次货币净投放。为落实“适度宽松”的货币政策,央行公开市场操作一方面减少央行票据发行的力度和频度,另一方面引导央行票据发行利率和正回购利率下行。11月6日,央行公开市场业务操作室宣布隔周发行3个月期央行票据。11月份仅发行央行票据4期,共300亿元,完成正回购操作4次,共310亿元,对冲完央行票据和正回购到期以及利息支付形成的货币投放后,实现净投放货币1360亿元 如果加上国库现金管理招标投放500亿元的因素,则当月货币投放量将达到1860亿元。11月份,央行票据发行品种仍为3个月和1年两个期限,发行利率继续大幅下降。其中,3个月期票据发行利率由上月末的2.8275%,降为本月末的1.7726%;1年期票据发行利率由上月末的3.5090%,降为本月末的2.2495%;正回购利率由上月末的2.86%下降到本月末的1.81%。

2、国债和金融债发行量增加,企业债和短期融资券发行量减少。11月份,银行间市场记账式国债发行3次,共705亿元,发行量较上月增加48.80%,占当月发行总量的22.05%;政策性金融债发行6次,共1151.80亿元,发行量较上月增加22.86%,占总量的36.02%。本月信用类债券共发行841亿元,发行量较上月减少30.59%。其中,企业债本月发行9次,共471亿元,比上月减少6.73%;短期融资券本月发行10次,共110亿元,发行量比上月减少332.6亿元,减幅达75.15%。资产支持证券本月发行3只,共6.96亿元。

3、银行间市场人民币交易活跃,市场利率走低。11月份银行间市场人民币交易累计成交10.73万亿元,日均成交5365亿元,日均成交同比增长57.3%,同比多成交1955亿元。 11月份银行间市场同业拆借月加权平均利率2.30%,比上月低0.4个百分点,比去年同期高0.02个百分点;质押式债券回购月加权平均利率2.28%,比上月低0.4个百分点,比去年同期低0.61个百分点。受公开市场操作对资金面的放松以及央行大幅降息举措的影响,11月份月内货币市场利率大幅走低。7天回购利率月末收于2.094%,较月初下降了0.78个百分点。

4.银行间债券交易活跃。11月份,银行间市场交易笔数30498笔,较上月增加103笔,增幅为0.34%。本月共发生现券交易18705笔,总换手率为24.92%,较上月减少0.94%,其中,记账式国债的换手率为4.85%,较上月增加1.28%;央行票据为48.23%,较上月下降2.83%;政策性金融债为19.75%,比上月提高0.71 %;企业债为15.62%,比上月提高3.39%;值得关注的是,短期融资券为44.58%,比上月大幅降低30.68%;相反,中期票据本月换手率为90.04%,较上月大幅增加36.13%。

二、股票市场

1、IPO持续暂停,市场融资额继续萎缩。11月份,A股市场IPO融资连续两个多月处于“真空”状态,8家公司进行了增发融资,融资总额115.94亿元,股票市场权益融资处于今年的较低水平。

2、政策推动行情震荡走高,市场交投日益活跃。11月份,在中央政府的经济刺激计划等政策的推动下,A股市场震荡走高,市场交投日益活跃。上证综指月初开盘于1713点,先在1700点左右弱势震荡,后受中央部属4万亿经济刺激计划影响大幅飙升,最后在政策利好不断、经济基本面快速恶化、大小非减持加速等因素综合作用下出现剧烈震荡,月末收盘于1871点,月度涨幅为8.24%。

随着市场大幅上涨、市场分歧日益加剧,资金博弈日益激烈,市场交投迅速放大,当月沪深两市成交量较上月放大60%以上。

对策

四大政策建议

1、继续加强和改善投资调控,保持投资平稳较快发展

密切关注投资的发展变化趋势,根据形势变化把握好投资调控的重点、节奏和力度。重点保障 “三农”、节能减排和环保、区域协调发展、西部大开发、社会事业等涉及群众切身利益和关系经济长远发展等方面项目,引导支持提高自主创新能力等结构调整项目,在优化结构的前提下保持投资平稳较快增长。在扩大政府投资的同时,更加注重引导企业依靠科技进步、提高劳动者素质、管理创新等内涵式挖潜改造优化要素配置,切实转变依赖数量扩张、扩大产能的外延式投资增长。应抓紧修订投资项目核准目录,缩小投资审核范围,下放审核权限。土地、环保等部门也要推进相关的审核制度改革。加快推进铁路、城市公共设施等基础设施领域投融资制度改革,积极深化金融、电信等服务业改革,打破行业垄断,放宽准入限制,鼓励社会资金进入基础设施、服务业的关键领域和薄弱环节。

2、灵活审慎出台政策措施应对进出口严峻形势

在大力扩大内需的前提下,大力推动我国外贸转型,逐步改变我国外需依存度过高的状态。首先,要有选择的适当上调部分产品的出口退税率。未来出口退税政策应将调控重点更多地落在有利于产业结构升级的机电与高技术产品上,同时对于代表先进生产力与国内具有长期发展潜力的相关产品进行出口退税支持。其次,审慎灵活掌握人民币汇率波动情况。一方面,我们要完善汇率形成机制,提高汇率向下浮动空间,防止发达国家通过汇率转嫁危机,减轻由于汇率风险对出口企业造成的负面影响;另一方面,也要防止推动人民币大幅贬值刺激出口的汇率政策倾向。在当前世界需求出现萎缩的情况下,我们不能主动挑起货币贬值战争。第三,择机进口能源、资源类产品。2008年7月以来,国际大宗商品价格出现大幅回落,这为我国进口相关资源、能源类产品提供了良好的契机,政府应组织相关职能部门和企业,尽快形成进口方案,以政府采购与企业购买相接合的方式,择机购入石油、有色金属等稀缺物资,推动对境外资源的收购活动,大力提高我国能源等战略储备和增加后备来源。

3、加大对产业转移的支持力度

综合利用财政补贴、税收优惠等政策措施,鼓励出口型企业转移生产基地、产业升级或转产。中央财政可利用新增建设国债资金加强对中部地区基础设施建设的投入支持力度,改善当地经济发展环境,更好发挥承接东部产业转移的效应。

4.加快推进资源价格领域深化改革

应抓住国际大宗商品价格保持低位,国内PPI、CPI保持较低水平的有利时机,积极推进资源性产品价格形成机制的市场化改革,加快理顺能源、资源价格体系,充分发挥价格机制在能源、资源市场的基础性作用。除已确定推出的燃油税费改革和成品油价格改革外,还应再次启动煤电联动机制,尽快完善合理的水资源价格体系,调整能源矿产资源税、环境税,使能源产品的生产成本合理化。