基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

基金托管人中国建设银行股份有限公司根据本基金合同规定,于2009年1月15日复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假记载、误导性陈述或者重大遗漏。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策前应仔细阅读本基金的招募说明书。

本报告中财务资料未经审计。

本报告期自2008年10月1日起至12月31日止。

§2 基金产品概况

■

§3主要财务指标和基金净值表现

3.1主要财务指标

单位:人民币元

■

注:本期已实现收益指基金本期利息收入、投资收益、其他收入(不含公允价值变动收益)扣除相关费用后的余额,本期利润为本期已实现收益加上本期公允价值变动收益。

上述本基金业绩指标不包括持有人认购或交易基金的各项费用,例如:基金的申购赎回费等,计入费用后实际收益水平要低于所列数字。

3.2 基金净值表现

3.2.1 本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较

■

3.2.2 自基金合同生效以来基金累计份额净值增长率变动及其与同期业绩比较基准收益率变动的比较

■

注:本基金合同于2005年11月17日生效。根据本基金合同规定, 自基金合同生效之日起6个月内使基金的投资组合比例符合基金合同的有关约定。建仓期结束时各项资产配置比例符合合同约定。

§4 管理人报告

4.1 基金经理(或基金经理小组)简介

■

4.2 管理人对报告期内本基金运作遵规守信情况的说明

基金管理人在本报告期内,严格遵守《基金法》及其他有关法律法规和基金合同的规定,克尽职守、勤勉尽责地为基金份额持有人谋求利益,不存在违法、违规行为及违反基金合同的行为。

4.3 公平交易专项说明

4.3.1 公平交易制度的执行情况

报告期内,本基金管理人进一步完善了公平交易制度。确保不同基金在买卖同一证券时,按照时间优先,比例分配的原则在各基金间公平分配交易量。公司交易系统中设置了公平交易模块,不同基金同向买卖同一证券完全通过系统进行比例分配,实现公平交易。

4.3.2 本投资组合与其他投资风格相似的投资组合之间的业绩比较

按照中信红利精选基金的基金合同,中信红利精选基金属于股票型基金,其投资方向及投资风格与其它基金有较大的差异。目前,中信基金旗下基金没有与本基金风格相同的基金。

4.3.3 异常交易行为的专项说明

报告期内,未发生异常交易行为。

4.4 报告期内基金的投资策略和业绩表现说明

(一)报告期基金的业绩表现

截止2008年12月31日,本基金份额净值为1.4921元,累计份额净值为2.8921元。本季度基金净值增长率为-1.31%。同期基金业绩比较基准收益率为-10.31%,本基金表现超过业绩比较基准9个百分点。其中,新华富时红利150股票指数收益率为-14.04%,(同期沪深300股票指数收益率为-18.98%),新华富时国债指数收益率为3.97%。

报告期基金业绩增长高于比较基准的主要原因有:

股票配置比例低于投资基准;相对于比较基准超配了医药、投资品、经常消费品行业,低配了金融、公用事业、交通运输行业。

(二)报告期内宏观经济与证券市场的简要回顾

四季度宏观经济及政策的主要表现为:十一之后,全球金融风暴的影响直接传导到国内的实体经济层面,国内经济增长和企业盈利出现断崖式下跌,从工业增加值、PMI指数、发电量、房地产新开工量等数据来观察,四季度宏观经济指标的恶劣程度甚至超过了98年亚洲金融风暴时期,从中可以推断上市公司的四季报业绩将非常难看。不过中央政府也及时对宏观调控政策进行了大幅转向,提出了积极的财政政策和适度宽松的货币政策,推出了4万亿的政府投资方案,并连续降息、调低存款准备金率。

在经济基本面恶化和政府逆周期宏观政策的双向较力之下,四季度股市走出了先抑后扬的走势。

(三)报告期内基金投资回顾

本基金在10月份大盘下跌过程中保持较轻的仓位,行业配置上偏重于医药、经常消费品等防御性行业,因此在大盘下跌过程中获得较好的超额收益。随后在11月初大盘见底反弹之初,本基金适度增加了股票仓位,主要增持了与政府四万亿财政投资相关的电力设备、铁路设备等相关行业的股票,并在航空、钢铁、农业、工程机械、汽车等板块上进行了积极的波段操作,同时还在攀钢系整体上市现金选择权套利品种上进行了布局,随后在12月下旬大盘再次探底之前果断减仓,规避了再次下跌的风险。

截止四季度末,本基金绝对权重最大的行业是金属、投资品、医药,其中对金属行业的配置主要是攀钢系现金选择权套利品种。

(四)宏观经济、证券市场及行业走势的简要展望

回首过去的2008年,黑天鹅四处起舞,整个市场充斥着几十年不遇的戏剧性事件。当名满江湖的私募大师珍爱的“时间的玫瑰”如昙花般枯萎凋零时,当公募精英们宣称的“价值投资理念”再次面临“知易行难”的困惑时,面对未知的2009年,我们如何应对?

思前想后,我们觉得2009年应该做“三无人员”:

第一:无知。2008年给我们所有投资者最大的遗产就是突然发现妄图准确地预测未来是一件多么可笑的事情,在无数的真假大师们颜面扫地之后,我们必须承认在这个变幻莫测的投资市场中我们都是盲人摸象,因此在投资实战中我们必须时时保持一刻谦卑的心。对于2009年,宏观经济和证券市场到底是L型、W型、V型、U型无人可知,但承认无知并不可笑,也不消极,而是代表我们老老实实做事,踏踏实实做人,积极跟踪每个月的宏观数据和各种经济先行指标,大胆假设,小心求证,以无知的谦卑去争取有知的结果;

第二:无畏。2008年股市惨烈的下跌已经使多数投资者对证券市场心中充满恐惧,但我们觉得股市最剧烈的下跌阶段基本已经过去了,央行大幅降息释放流动性之后,在现金、债券、房产、大宗商品、股票等所有的大类金融资产中,股票的投资吸引力在相对上升而不是继续下降,因此我们认为从战略格局上,股市已经从战略撤退阶段进入了战略相持阶段,从大概率上2009年股市将是一个区间震荡市,操作得当,将能够取得超过储蓄和国债的绝对收益,从这个意义上来说,无畏的投资者2009年将得到勇敢者的回报。如果再把眼光放得更长远一些,在本轮全球性的金融危机中,不管相对于发达国家还是发展中国家,中国在国家层面、企业层面、居民层面的资产负债表相对来讲都是最稳健的国家之一,因此很有可能在危机之后将是最先复苏的国家,我们不能兴奋起来就大国崛起,低迷起来就世界末日。

第三:无欲。虽然2009年投资股票有获得绝对收益的机会,但重返大型牛市的机会几乎相当于彗星撞地球。2008年以来的全球金融危机很可能是对人类过去30年全球经济增长模式的一次全面挑战,不管愿不愿意,我们都必须做好长期抗战的准备。因此在2009年的投资中绝不能被贪欲冲昏头脑,要坚持阵地战与游击战相结合,战术灵活多变,稳扎稳打,集腋成裘。小富则安,不求暴利。

以上是我们在辞旧迎新之际对2009年全年投资思路的一个展望,具体到2009年第一季度,我们觉得春节前的业绩真空期,市场可能会相对活跃,可以适度参与市场热点。到了春节后的业绩密集披露期市场将承受空前的报表压力,因此应当躲回到战壕中以防御为主,继续超配医药、经常消费品等弱周期性行业,而到了3月份年报压力基本释放之后,如果外围市场不出现更大的坏消息,则要考虑弹坑策略,在风险释放估值便宜的股票中寻找进攻性机会,逐步冲出战壕转入局部反击战,在这个阶段,我们认为投资机会很可能出现在周期性品种当中。

§5投资组合报告

5.1报告期末基金资产组合情况

■

5.2 报告期末按行业分类的股票投资组合

■

5.3 报告期末按公允价值占基金资产净值比例大小排序的前十名股票投资明细

■

5.4报告期末按债券品种分类的债券投资组合

■

5.5 报告期末按公允价值占基金资产净值比例大小排名的前五名债券投资明细

■

5.6 本基金本报告期末未持有资产支持证券

5.7本基金本报告期末未持有权证

5.8 投资组合报告附注

5.8.1 本基金该报告期内投资前十名证券的发行主体均无被监管部门立案调查和在报告编制日前一年内受到公开谴责、处罚的。

5.8.2 基金投资的前十名股票中,未有投资于超出基金合同规定备选股票库之外股票。

5.8.3 其他资产构成

■

5.8.4 本基金本报告期末未持有处于转股期的可转换债券

5.8.5 本基金本报告期末前十名股票中不存在流通受限情况

§6 开放式基金份额变动

单位:份

■

§7 备查文件目录

7.1 备查文件目录

1、中国证监会批准中信红利精选股票型证券投资基金设立的文件

2、《中信红利精选股票型证券投资基金基金合同》

3、《中信红利精选股票型证券投资基金基金托管协议》

4、报告期内中信红利精选股票型证券投资基金在指定报刊上披露的各项公告的原稿

7.2 存放地点

1、《基金合同》、《托管协议》存放在基金管理人和基金托管人处,其余备查文件存放在基金管理人处。

2、基金管理人地址:北京市朝阳区裕民路12号中国国际科技会展中心A座8层 中信基金管理有限责任公司

3、基金托管人地址:北京市西城区闹市口大街1号院1号楼 中国建设银行投资托管服务部

7.3 查阅方式

投资者可在营业时间免费到存放地点查阅,也可按工本费购买复印件。

基金管理人客户服务中心电话:010-82251898

基金管理人网址:http://funds.ecitic.com

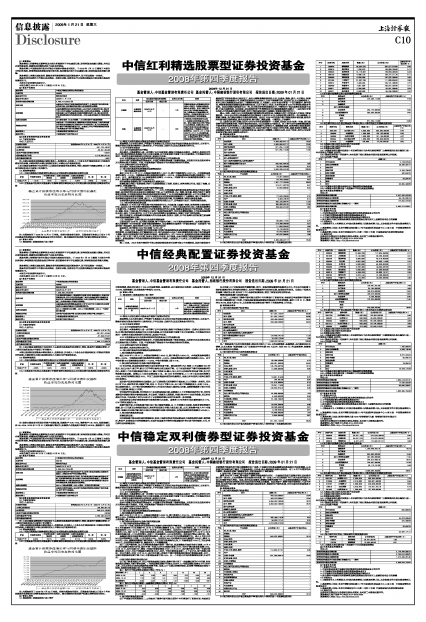

| 基金简称 | 中信红利精选股票型证券投资基金 |

| 交易代码 | 288002 |

| 基金运作方式 | 契约型开放式 |

| 基金合同生效日 | 2005年11月17日 |

| 报告期末基金份额总额 | 2,490,212,638.01份 |

| 投资目标 | 本基金在严格执行投资风险管理的前提下,主要投资于盈利增长稳定的红利股,追求稳定的股息收入和长期的资本增值。 |

| 投资策略 | 本基金遵循积极主动的投资理念,以红利股为主要投资对象,通过自下而上的方法精选个股获得股息收入和资本的长期增值。以债券和短期金融工具作为降低组合风险的策略性投资工具,通过适当的资产配置来降低组合的系统性风险。(详见本基金的基金合同和招募说明书) |

| 业绩比较基准 | 80%新华富时150红利指数 + 20%新华富时中国国债指数 |

| 风险收益特征 | 本基金是一只股票型基金,遵循积极主动的投资理念,以盈利增长稳定的高股息和连续分红股票类资产为主要投资工具,在证券投资基金中属于中等风险的基金产品。本基金力争在严格控制风险的前提下实现基金资产的中长期稳定增值。 |

| 基金管理人 | 中信基金管理有限责任公司 |

| 基金托管人 | 中国建设银行股份有限公司 |

| 主要财务指标 | 报告期(2008年10月01日-2008年12月31日) |

| 1.本期已实现收益 | -621,774,165.57 |

| 2.本期利润 | -56,931,854.09 |

| 3.加权平均基金份额本期利润 | -0.0227 |

| 4.期末基金资产净值 | 3,715,625,941.01 |

| 5.期末基金份额净值 | 1.4921 |

| 阶段 | 净值增长率① | 净值增长率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | -1.31% | 1.57% | -10.31% | 2.35% | 9.00% | -0.78% |

| 姓名 | 职务 | 任本基金的基金经理期限 | 证券从业年限 | 说明 | |

| 任职日期 | 离任日期 | ||||

| 孙建波 | 本基金的基金经理 | 2008年05月19日 | - | 11年 | 首都经济贸易大学数量经济学专业硕士研究生,已获得证券投资基金从业资格。曾任中国银河证券公司资产管理部高级投资经理、中信基金公司高级策略分析师等职。未曾被监管机构予以行政处罚或采取行政监管措施。 |

| 赵航 | 本基金的基金经理 | 2008年05月19日 | - | 12年 | 中南财经大学投资经济专业硕士,已获得证券投资基金从业资格。曾任大鹏证券公司资产管理中心投资经理、长城证券公司投资银行部项目经理、鹏华基金公司基金经理、中信基金公司投资经理等职。2003年4月10日至2005年5月21日,担任鹏华基金公司普华封闭式基金的基金经理。未曾被监管机构予以行政处罚或采取行政监管措施。 |

| 序号 | 项目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 权益投资 | 2,803,260,977.17 | 72.02 |

| 其中:股票 | 2,803,260,977.17 | 72.02 | |

| 2 | 固定收益投资 | 671,764,112.00 | 17.26 |

| 其中:债券 | 671,764,112.00 | 17.26 | |

| 资产支持证券 | - | - | |

| 3 | 金融衍生品投资 | - | - |

| 4 | 买入返售金融资产 | - | - |

| 其中:买断式回购的买入返售金融资产 | - | - | |

| 5 | 银行存款和结算备付金合计 | 388,460,904.40 | 9.98 |

| 6 | 其他资产 | 28,804,480.69 | 0.74 |

| 7 | 合计 | 3,892,290,474.26 | 100.00 |

| 代码 | 行业类别 | 公允价值(元) | 占基金资产净值比例(%) |

| A | 农、林、牧、渔业 | 114,801,590.53 | 3.09 |

| B | 采掘业 | 173,429,838.00 | 4.67 |

| C | 制造业 | 1,881,177,223.09 | 50.63 |

| C0 | 食品、饮料 | 314,611,927.33 | 8.47 |

| C1 | 纺织、服装、皮毛 | 16,500,000.00 | 0.44 |

| C2 | 木材、家具 | - | - |

| C3 | 造纸、印刷 | - | - |

| C4 | 石油、化学、塑胶、塑料 | 117,583,208.88 | 3.16 |

| C5 | 电子 | 5,353,736.76 | 0.14 |

| C6 | 金属、非金属 | 432,193,844.44 | 11.63 |

| C7 | 机械、设备、仪表 | 635,050,587.42 | 17.09 |

| C8 | 医药、生物制品 | 359,883,918.26 | 9.69 |

| C99 | 其他制造业 | - | - |

| D | 电力、煤气及水的生产和供应业 | - | - |

| E | 建筑业 | - | - |

| F | 交通运输、仓储业 | - | - |

| G | 信息技术业 | 138,802,118.44 | 3.74 |

| H | 批发和零售贸易 | 214,499,949.39 | 5.77 |

| I | 金融、保险业 | 111,006,604.92 | 2.99 |

| J | 房地产业 | 19,128,652.80 | 0.51 |

| K | 社会服务业 | 24,540,000.00 | 0.66 |

| L | 传播与文化产业 | 125,875,000.00 | 3.39 |

| M | 综合类 | - | - |

| 合计 | 2,803,260,977.17 | 75.45 |

| 序号 | 股票代码 | 股票名称 | 数量(股) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 000629 | 攀钢钢钒 | 38,352,670 | 352,077,510.60 | 9.48 |

| 2 | 600519 | 贵州茅台 | 1,766,870 | 192,058,769.00 | 5.17 |

| 3 | 000423 | 东阿阿胶 | 12,115,807 | 163,563,394.50 | 4.40 |

| 4 | 002123 | 荣信股份 | 4,405,182 | 152,771,711.76 | 4.11 |

| 5 | 600880 | 博瑞传播 | 9,500,000 | 125,875,000.00 | 3.39 |

| 6 | 601398 | 工商银行 | 31,357,798 | 111,006,604.92 | 2.99 |

| 7 | 600312 | 平高电气 | 7,498,284 | 103,101,405.00 | 2.77 |

| 8 | 000400 | 许继电气 | 7,651,589 | 100,541,879.46 | 2.71 |

| 9 | 600511 | 国药股份 | 3,300,000 | 94,281,000.00 | 2.54 |

| 10 | 600271 | 航天信息 | 3,500,000 | 88,235,000.00 | 2.37 |

| 序号 | 债券品种 | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 国家债券 | 215,289,112.00 | 5.79 |

| 2 | 央行票据 | - | - |

| 3 | 金融债券 | - | - |

| 其中:政策性金融债 | - | - | |

| 4 | 企业债券 | 254,175,000.00 | 6.84 |

| 5 | 企业短期融资券 | 202,300,000.00 | 5.44 |

| 6 | 可转债 | - | - |

| 7 | 其他 | - | - |

| 8 | 合计 | 671,764,112.00 | 18.08 |

| 序号 | 债券代码 | 债券名称 | 数量(张) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 0881209 | 08大唐CP01 | 2,000,000 | 202,300,000.00 | 5.44 |

| 2 | 009908 | 99国债⑻ | 1,900,000 | 193,135,000.00 | 5.20 |

| 3 | 088058 | 08苏交通债 | 1,500,000 | 151,155,000.00 | 4.07 |

| 4 | 088044 | 08无锡公用债 | 1,000,000 | 103,020,000.00 | 2.77 |

| 5 | 010210 | 02国债⑽ | 195,690 | 19,725,552.00 | 0.53 |

| 序号 | 名称 | 金额(元) |

| 1 | 存出保证金 | 2,123,670.42 |

| 2 | 应收证券清算款 | 20,390,592.77 |

| 3 | 应收股利 | - |

| 4 | 应收利息 | 5,743,734.00 |

| 5 | 应收申购款 | 462,648.75 |

| 6 | 其他应收款 | - |

| 7 | 待摊费用 | 83,834.75 |

| 8 | 其他 | - |

| 9 | 合计 | 28,804,480.69 |

| 报告期期初基金份额总额 | 2,547,432,422.88 |

| 报告期期间基金总申购份额 | 58,125,030.16 |

| 报告期期间基金总赎回份额 | 115,344,815.03 |

| 报告期期间基金拆分变动份额(份额减少以"-"填列) | - |

| 报告期期末基金份额总额 | 2,490,212,638.01 |

中信红利精选股票型证券投资基金

2007年年度报告摘要

2008年第四季度报告

2008年12月31日

基金管理人:中信基金管理有限责任公司 基金托管人:中国建设银行股份有限公司 报告送出日期:2009年01月21日