|

●2009年1月三大船型船价连续第五个月下跌,油船、散货船及集装箱船船价分别下滑5.9%、9.3%和12.4%。

●《船舶工业调整振兴规划》出台,短期来看,该规划对行业整体的提振效果有限。

⊙中金公司 罗晓春

造船市场以低迷开年

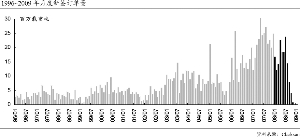

Clarkson最新统计数据显示,2009年1月,全球造船市场成交量合计仅为387.5万载重吨,同比下降97.7%,环比略有上升。在三大船型中,1月仅有油船市场成交四艘中型油船,合计为30万载重吨。散货船及集装箱船本月皆无一成交,散货船连续第二个月出现零成交,而集装箱船更是连续第三个月无一成交。

2009年1月,新船以及二手船舶成交量均好于2008年12月,但依处较低水平。我们认为,虽然类似于2008年12月的惨淡成交水平不会贯穿2009年船舶市场,但2009全年船舶市场都将保持低水平运行状态。

新船造价连续五个月下滑

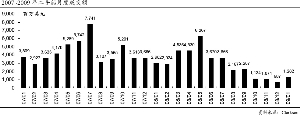

2009年1月,三大船型新造船价出现2008年9月船价松动以来的最大月环比下跌,油船、散货船以及集装箱新船造价环比分别下滑5.9%、9.3%和12.4%。2008年下半年开始的船舶订单量大幅减少已经导致全球在手订单量出现下滑趋势,考虑到今明两年全球巨大的交船量和低迷的新船成交,这一下滑趋势预计将持续下去,并将导致供求关系出现逆转。考虑到大量新建产能的陆续投产,供求不平衡的状况将更加严重,未来船价将继续承受压力。

短期内作用有限

近日,国务院原则通过了船舶工业调整振兴规划。我们认为,如果规划落实到位,将有助于造船行业调整产业结构,解决过去几年来该行业在高速发展中积累的一些弊病,但是短期内对整个行业帮助有限。

该规划的首要目标是稳定造船行业订单,扩大船舶市场需求。但由于全球造船行业具有强周期和长周期等特点,我们认为未来包括中国造船业在内的全球造船行业的订单量将保持稳定,但将稳定在一个较低水平,难以复制过去五年的繁荣历史。

历史上中国绝大部分船舶用于出口,在外国船东普遍推迟乃至停止订船的大环境下,来自国内的需求难以完全抵消外需的消失,需求难言扩大。

通常,在航运市场不景气的状况下,为了减少损失,增加报废旧船是各国船东的重要选择,但一方面,报废旧船后,船东并不会立即定造新船;另一方面,由于中国并非航运业大国,船舶拥有量较小,国内船舶运力仅占全球运力的6.8%左右,因此,即使船东大量拆船并立即形成对国内船厂的新船需求,也无法全部满足占全球22%的中国船厂产能。

规划的第二项目标在于化解企业的经营风险。为保证上述目标的实现,振兴规划中提出将现行内销远洋船财政金融支持政策延长到2012年,以及支持大型船舶企业和航运企业按期履行造船合同。考虑到国内所造船舶大部分用于出口这一情况,上述两种手段的整体效果将较为有限,对于整个行业难以起到雪中送炭的作用,但内销占比大的造船厂有望因此而获益。

规划中的第三项,控制新增产能,推进产业结构调整。在过去数年船舶牛市中,中国造船行业积累了一些结构上的问题,主要体现在各地纷纷上马船厂项目,形成了造船产能大、产品结构单一、缺乏充足完善配套等问题。上述问题的存在导致我国造船行业大而不强,并且造成了较为严重的资源浪费。从这个角度来看,此次造船行业下行周期恰好为解决以上问题提供了机会和时间,未来,通过有效限制新增产能、淘汰落后产能、安排中央投资推进技术改造以及支持优势企业兼并重组,将有助于以上问题的解决,从长期来看,有助于我国造船行业的健康发展。