|

⊙吴桐

近日,中国人民银行周小川行长在其署名文章《关于改革国际货币体系的思考》中,提出了改革国际货币体系的思路和路径,主张创设一种与主权国家脱钩、能保持币值长期稳定的国际储备货币(Special Drawing Rights,SDRs),遵循“大处着眼、小处着手、循序渐进、寻求共赢”的改革路径,充分发挥SDRs的作用。加强SDRs作用的有力手段是要改革基金组织(IMF)集中管理成员国持有的部分储备。这一文章的刊发,无疑是在G20会议之前提出了中国对重塑当前国际货币体系的设想和思路,必将在G20的伦敦峰会上引起各方的关注和讨论。

什么是SDRs呢?SDRs就是特别提款权,是由IMF于1969年创设的一种储备资产和记账单位。简单地说,SDRs代表了IMF会员国在基金组织的权利。该权利由基金组织每五年在年会上进行比例的分配和调整,主要分配依据是会员国参加IMF时向基金组织认缴的份额。SDRs在最近的一次调整是2006年,下一次调整将在2010年的IMF年会上。由于在IMF中发达国家的认缴份额高,占到了总份额的三分之二,因此也决定了发达国家在IMF中所拥有的SDRs远远多于发展中国家。

事实上,SDRs的创立是为了应对上世纪60年代以美元和黄金的双挂钩为核心的布雷顿森林体系缺陷而产生的。上世纪50年代末,耶鲁大学经济学教授特里芬曾描述过这一体系天生的“缺陷”:如果要保持美国国际收支平衡,就难以满足国际贸易快速发展对美元的需求,美元就会出现短缺,美元就会升值;但如果要满足国际贸易发展的需要,美国国际收支就必须保持长期逆差,美元就会泛滥,美元就会贬值。因此,美元要保持价值稳定就不能作为国际货币,而美元要作为国际货币,价值就难以稳定。这就是著名的“特里芬两难”。上世纪60-70年代,美元危机导致布雷顿森林体系崩溃,证明了以美元为本位制的国际货币体系存在缺陷。因此,IMF在1969年年会上正式通过了创设特别提款权方案,其核心是创设黄金和美元以外的一种国际储备资产,以弥补黄金的不足和美元体系的“特里芬两难”。

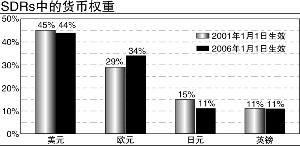

然而,SDRs的发展并没有预想的那样顺利和发挥应有的作用。首先,布雷顿森林体系崩溃,国际金融市场快速发展,贸易和投资的需求导致对强势货币的需求。而SDRs并不是一种有形资产,仅仅是IMF创设的记账单位。拥有SDRs的是各国央行,微观主体既不能够在国际贸易中以SDRs对交易进行计价,也很难在贸易中实际支付。其次,SDRs的价值确定也存在问题。在双挂钩体制安排下, 1单位SDR与0.888671克黄金等价,这意味了与1美元等价。布雷顿森林体系崩溃后,SDRs价值要根据“一篮子”货币定价。随着国际货币体系发展,货币篮子也不断变化。目前,每日的SDRs价值由欧元、日元、英镑和美元四种货币的外汇牌价来确定和公布。可见,SDRs本身价值就存在很大的不确定性和人为性,在国际贸易和投资中也很难推广开来。

因此,笔者认为, SDRs很难真正发挥储备货币的作用,因为SDRs的价值储备能力在短期内很难得到加强。

当然,周小川行长提出这一建议,可能是基于中国经济长远发展的深谋远虑:其一,明年即将召开的IMF年会将对SDRs的币值重新调整,G20会议的协议对IMF年会形成重要影响。在G20会议之前提出该方案,目的是通过对SDRs的改革方案促成国际货币体系的重塑,削弱美元在全球货币体系中的单极地位;其二,进一步推动人民币国际化进程。

无论是改变现有的国际货币体系还是推进人民币的国际化进程,关注SDRs都是破题之举。之所以是破题,表明了我们不必去讨论SDRs目前能否成为可替代美元的国际储备资产,而是要关注其能否起到破题的效果。笔者认为,将SDRs作为破题之举是非常恰当的。

首先,金融危机,并没有对美国经济的核心竞争力产生根本性的影响,华尔街在金融产品方面的定价能力依旧是其他经济体或经济机构难以超越的,美国在尖端科技方面的竞争优势依旧存在。

在目前主要国际可自由兑换货币中,美元的相对优势没有发生根本性改变,依靠市场的自由选择来逐渐淘汰美元,或者逐渐构筑多极鼎立的国际货币体系并不可行,必须需要外力的推动来促成对现有体系的改革。这种外力并不是一个国家或一个经济体可以做到的,必须是靠主要经济体的共同推动。

破解美元的霸主难题,必须从削弱美元的霸主地位开始。SDRs是目前唯一能够得到各方认可的、能够切实可行,且有助于重塑国际货币体系和实现国际储备体系多元化的路径之一。这是周小川行长谈到“大处着眼、小处着手、循序渐进、寻求共赢”的要义。

其次,推动人民币国际化。实现国际贸易的人民币结算是人民币国际化迈出的一小步,但实现人民币的国际储备货币地位才是重要的条件。当前,中国在IMF所拥有的SDRs与中国经济现状、中国经济对全球经济的贡献不适应。包括中国在内的新兴市场国家都希望在此次危机中逐步改革基金组织结构,谋求在IMF中的更大话语权,增加本国经济对世界经济的影响力。改革的关键切入点就是改革SDRs。通过对SDRs的改革,中国期望把人民币纳入到SDR定值的“货币篮子”中,从而最终确立人民币作为国际储备货币的地位,实现人民币的国际化。

上周美联储公布了利率议息决议,决定未来6个月以3000亿购买美国长期国债,美元当天兑主要货币大幅贬值,美元指数更是下跌3.5%创下1985年以来的单日最大跌幅。但是,在市场对中国政府持有7390亿美元的美国国债保持担忧时,中国央行仍高调宣布,中国将继续增持美国国债,并表示如果IMF发债融资,中国将考虑积极购买。这表明,中国政府在外汇储备的短期账面价值和人民币的长期国际化权衡中选择了更具战略意义的人民币国际化,继续持有美元资产和认购IMF的债券将有助于增强其在国际货币体系中的话语权,这才是中国在人民币战略上的核心利益。

为了实现人民币国际化的国家战略,我们需要逐渐增加人民币在国际货币体系中的重要性,增强IMF等国际组织在国际货币体系中的作用,是削弱美元在国际货币体系中单极霸主地位的唯一可行途径。增强IMF的作用,首先要从强化SDRs的作用入手,改革和强化SDRs的过程,正是当前货币变局的破题之举。

(作者单位:东航金融)