|

次贷危机对欧洲银行造成了巨额账面损失,在账面损失的背后,还潜伏着一个更长期和更不引人注意的影响。这一影响,使欧洲银行在一定程度上被美元资产所绑架,对未来欧美货币之间的汇率会持续产生作用。

8万多亿美元资产需要融资渠道

根据国际清算银行(BIS)的统计,2008年中期,欧洲银行(包括欧元区、英国和瑞士的银行)共持有8万多亿美元金额的美元资产,约占其总资产近10%。这部分资产中很大一部分是流动性较差的资产抵押证券。出现危机后,为了避免更大损失,欧洲各家银行只有寄希望于继续持有该资产,等待到期兑现本金利息或是在市场转好交易活跃后以较好的价格把资产脱手。但是要持有这些资产,他们又遇到一个新的问题:持有这些资产的融资渠道。

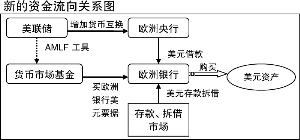

由于这部分资产是以美元计价,为持有这些资产的融资必须是美元。欧洲银行所获得的美元存款及拆借和互换美元不足。据BIS统计测算,这一缺口到2008年3季度约为1.3万亿美元-1.5万亿美元。在正常时期,欧洲银行以从本国央行借入美元和从美国货币市场基金获得美元资金来弥补这个缺口。

从规模上看,美国货币市场基金通过购买欧洲银行所发行的大额可转让存单(CD)或其他票据提供了约1万亿美元的融资支持,占弥补缺口资金量的大部分。但是在2008年下半年的银行危机发生后,美国货币市场基金急剧萎缩,美元资金缺口补充的渠道受到严重影响,9月-10月间,保守估计美元融资减少了约3000亿美元。欧洲银行对其他渠道美元的需求大增,特别是外汇市场上用欧洲货币兑换美元。需求的暴增必然引起美元的大幅升值,2008年9月-10月间,美元指数飙升13.4%,美元对欧元更是急速升值18.5%。美国的银行和货币基金发生问题,美元却大幅升值,本有些不可思议,但是从这个关系看,美元对欧元升值,完全是合理的。

为了应付美国货币市场基金所遇到的严峻问题,美联储动用了“货币市场基金资产抵押商业票据流动性工具”(AMLF),向货币市场基金注入流动性。AMLF工具主要是美联储出面为购买商业票据的银行提供贷款,贷款在票据剩余期限内的利率为美联储最优贷款利率,提高了银行对商业票据的兴趣,使得货币市场基金有机会以更好的价格出售商业票据,从而遏制了货币市场基金挤兑危机。在此同时,美联储一再增加其与欧洲央行、英国央行和瑞士央行之间的货币互换额度,2008年10月甚至将互换额度调整为“按需决定”,也就意味着提供了无限的货币互换额度。货币市场基金的资金重新充裕和欧洲央行获得了更多的美元以借贷给本国本地区银行对欧洲银行的“美元荒”有所缓解,美元对欧元迅速升值的情况也大大缓解。

美联储起着决定性作用

事情如此看来将风平浪静,重归正途。但是我们应该注意两个问题:第一,欧洲银行持有的美元资产到期或重获流动性的时间还很长,通过央行借款和货币市场基金融资来补充美元缺口的融资形式还将继续,一旦将来融资渠道发生不利变化,仍然会爆发类似的问题:无美元可借,美元兑欧元、英镑等欧洲主要货币迅速升值。第二,美联储的AMLF工具计划于2009年4月底停止使用,到时候对商业票据市场的冲击很可能会引起货币市场基金再次动荡,去年9月一幕的“减弱版”重现。美联储也不太可能长期实行与欧洲、英国和瑞士央行无限量的货币互换,一旦货币互换规模削减,可能会对欧洲银行的美元融资造成不利影响。

因此,美元资产对欧洲银行的“绑架”还将继续,出现阶段性美元汇率明显上涨的可能性还存在。即便欧洲银行忍痛折价出售手中目前低流动性的美元资产,也会引起两个不利于欧洲货币汇率的结果:其一,这些资产的新买家需要筹集美元来购买资产,增加美元的需求,推高美元汇率。其二,折价出售资产会给欧洲银行带来更大的实际损失,对目前欧洲银行乃至欧洲经济来说是“屋漏偏逢连夜雨”,会使市场进一步看淡欧洲经济,不利于欧洲货币汇率。

虽然在美联储大规模购买债券计划公布后美元汇率明显下跌,但是只要欧洲银行继续被美元资产所继续“绑架”,并且美国有所需要,仍存在中短期内维持美元汇率的方式:通过控制美联储与欧洲几大央行之间的货币互换规模,造成欧洲银行一定程度的“美元荒”,从而对抗美元相对欧洲货币的贬值。