|

⊙本报记者 马婧妤

预计二季度债券发行规模在11600亿元到13400亿元,这低于市场新增资金规模,因此债市资金面仍非常宽裕,银行将充当稳定收益率的核心力量,但由于市场对二、三季度经济反弹的预期十分强烈,短期内可能看不到债市的趋势性机会。这是申银万国最新发布的二季度债券市场投资策略做出的判断。

债券供给方面,申银万国数据显示,二季度债券发行以3至10年品种居多。其中,国债发行规模将在5200亿元到5600亿元,关键期限为8期,非关键期限为13期,3年以下品种占50%;地方政府债发行规模在1000亿元左右,金融债发行规模为1400亿元至2000亿元。同时,信用债方面的短融和企业债稳定增长,中期票据扩张较快,预计发行规模在3300亿元到4200亿元之间。

在市场资金层面,申银万国表示,险资将“按兵不动”,预计二季度保险新增债券市场投资资金为400亿元;基金在1到2月份大规模卖债近2000亿元之后,随着行情的继续回暖反弹,短期内偏股资金不会再回到债市避险,而将回流股市淘金。

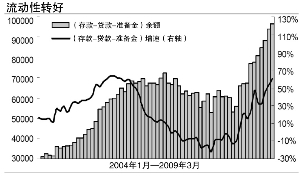

与其形成对比的是,今年以来商业银行开始大规模买债。从托管量看,金融债、国债、信用债均稳步增长。

“二季度债市资金供给只能看银行”,申银万国判断,二季度信贷会继续扩张,但新增规模将会下降,预计贷款增速大约在23.5%到24.5%,存款增速在22%到23%,以剔除准备金后存贷差衡量的资金面指标增速持续上升,显示银行体系资金宽裕,银行可用资金在9000亿元到12800亿元之间。

申银万国表示,在信贷疯狂结束后资金运作压力体现、央行维持宽松货币环境等因素的作用下,未来一段时间银行流动性宽裕,仍有债券配置空间,将成为稳定收益率的核心力量。预计10年国债波动平衡点为3%,对经济预期的修正将影响收益率围绕平衡点上下波动,波动区间为2.7%到3.3%。

该策略分析认为,二季度收益率将窄幅波动,债市交易型机构交易空间不大,但可以利用预期变化的修正进行波段操作。一旦收益率达到波动上限就可以买,达到波动区间下限就需要卖。

中长期来看,申银万国认为,宏观经济不可能持续反弹,再次回落可能性非常大,因此在窄幅波动后,债券收益率必然作出方向性选择,同时收益率向下突破的概率会更大。