|

上海证券报记者在上海、北京、南京、成都、重庆等多个城市的调查中发现,各地商业银行对房地产类贷款仍旧十分谨慎,甚至对2007年高价地块集中的城市仍旧维持“高危”评级。

在此状况下,房地产类贷款在银行公司类贷款中的比例早已不是1/3强的时代,10%甚至更少的比例成为银行防控风险的典型写照。

房地产回暖如此迅速,银行业为何仍对房地产贷款如此谨慎?目前的谨慎态度是否预示着银行看空房地产后市?在4万亿投资计划启动、大型国企争抢投资资源的情况下,银行业在房地产方面的信贷格局又有了怎样的新变化?带着这些问题,上海证券报进行了深入的调查。

⊙本报记者 于兵兵

地方商业银行明松暗紧

3月18日,中国人民银行、银监会联合下发《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,“落实好房地产信贷政策,支持房地产市场平稳健康发展”成为银行业完成信贷结构调整、促进国民经济平稳发展的重要战略工作之一。

然而,4月初,本报记者走访北京、上海、南京、重庆、成都等五个城市的房地产企业和银行业人士,一个普遍的说法是,大多数地方性房地产企业几乎无法从银行贷到开发贷款,虽然借壳、发债、项目合作等其他融资渠道也在积极探索,但传统的银行信贷无法打开僵持局面,对于众多企业而言,资金链压力仍很大。

“表面上,银行系统都在声称支持房地产业健康发展,但商业银行从自身风险和股东利益的角度考虑,对房地产业尤其是开发贷款的态度仍然是慎之又慎。”成都世家机构研究部负责人称。

房地产开发投资增速趋缓

从统计数据上看,这一趋势也十分明显。因为房地产业自去年以来的“冰冻式”销售情况,无论是房地产开发投资占固定资产投资的比重,还是房地产类贷款占银行公司类贷款的比重都在大幅下降。

摩根士丹利等研究机构的说法是,中国房地产市场快速发展时期,部分城市房地产投资占固定资产投资的比例甚至高达50%。上海市固定资产投资建设研究会负责人告诉记者,上海去年房地产投资增速在3%左右,固定资产投资增长6%-7%。房地产投资占固定资产投资总额的比例是三分之一。“如果两个指标的增速相差过于悬殊,说明房地产投资在固定资产投资中的比重越来越低,即房地产投资在GDP拉动方面的作用正在降低。”该负责人称。

根据国家统计局数据,受4万亿经济刺激计划的强力拉动,今年1、2月份,我国固定资产投资总额增长26.5%,高于去年同期24.3%的增速,也高于去年全年25.5%的增速。值得注意的是,房地产开发投资仅同比增长1%。到一季度,房地产开发投资的增速小幅上扬,达到4.1%,金额共计4880亿元。但就在去年同期,这一指标的增幅还在32.3%的水平。

房地产开发投资增速降低是2008年房地产销售市场直线下滑的结果之一。“房地产开发投资在2008年还是增长的,而竣工面积和销售面积已经出现负增长。开发商没有开发新楼盘的信心,因为即便有房子供给也卖不出去,那样企业日子会更难过。”上海某市场人士称。

开发商没有开发信心,银行就更加谨慎了。央行统计数据显示,今年一季度,房地产开发企业本年资金来源10070亿元,同比增长9.2%。其中,国内贷款2545亿元,增长8.0%,增幅远低于利用外资和自筹资金的增速。

一份权威资料显示,包括建设银行、中国银行、深发展、交通银行等银行在内,2008年房地产业贷款占其公司类贷款的比例持续下降。如,深发展比重由2007年的6.52%下降至2008年的5.60%,交行由7.03%下降至6.67%。中国银行房地产业占其公司贷款的比重也下降了0.79个百分点。

最典型的是建设银行,2008年,建设银行房地产贷款新增占全部新增贷款比例仅为2.22%,房地产开发贷款增速为3.65%。

“在银行业对房地产市场最为倚重的时期,房地产类贷款一度占到贷款总额的30%以上,当然其中也包括个人住房贷款。至于开发贷款,受2008年楼市不景气的影响,下降是肯定的。”中国银行深圳分行某高层表示。

“虽然表面上央行对房地产信贷支持力度在增加,但是我们要体会一个大原则。国家目前对房地产的整体思路还是让老百姓买得起房,这个原则的背后就是房价不能升。一切不利于控制价格的做法都要慎重,包括房地产贷款政策。如果给开发商大肆放贷,开发商资金压力缓解,对于抑制房价来说无疑是不利的。”交通银行上海分行一位信贷部经理称。

昔日“地王”遭银行冷遇

进入2009年,中国楼市以出人意料的速度快速回暖,北京、上海、成都、重庆等地,成交量超过2007年最高峰的消息不断传出。

以西南城市为例。2009年第一季度,成都商品住宅成交532万平方米,比去年一季度增长85%,并在3月份历史性地突破15000套。而重庆3月份的商品房销量则同比增2倍。综合全国的情况来看,1至3月,商品房销售面积同比增长8.2%,其中商品住宅销售面积增长8.7%;商品房销售额同比增长23.1%,其中商品住宅销售额增长24.7%。

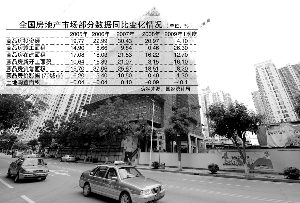

尽管“小阳春”异常振奋人心,银行信贷层面却反应冷淡。“在成都,一般的房地产企业根本拿不到开发贷款。”成都一位房地产商表示。据该人士介绍, 2007年,成都各商业银行的贷款总额中,房地产类贷款占60.3%,到2008年,这一占比为18%。而到了2009年前两个月,这一比例已经降到12.6%。

消息人士透露,受金融危机和2007年众多“地王”出现在成都等多重因素影响,2008年底,中信银行总行给成都部分楼市的风险评级是“高危”。

“南京的开发贷款也很难贷,除了大型国企和优质项目之外。”南京某大型开发公司负责人告诉记者。

其实,银行并非对所有开发贷款都严加防控,市场人士介绍,根据国家相关文件和精神,四类房地产企业贷款相对容易:一是保障性质的住房开发,比如经济适用房、中低价位中小套型普通商品房;二是已经在建,快要完工的优质项目;三是有实力有信誉的大型房企;四是属于兼并重组性质的房地产类贷款。

四类企业可以得到银行的信贷支持,此外的大部分企业多因为达不到银行严格的贷款条件而被拒之门外。其中,2007年时以最高价拿到的地块项目在银行看来风险尤其严重。

中原地产北京分公司总经理李文杰称,在北京,一些不能通过银行严格的资格审查的企业正通过企业间拆借方式融资。“企业间拆借现象在去年底最为集中,利率大概在18%-20%。这些去拆借市场拿钱的企业,有一些是2007年时拿到高价地的企业,他们不能通过降价来回收现金流,因为那样会亏更多。”李文杰介绍。

2007年高价地较集中的成都也体现明显。有报道称,2007年,成都有近30个单价千万元以上的“地王”诞生。香港九龙仓、香港信和、合景泰富、万科、中海、首创、珠江投资等知名开发商都在2007年涉足成都土地市场,拍地总金额从数亿元到70多亿元不等。

根据上海证券报获得的消息,在2007年成都拍下的60块左右的住宅地块中,90%目前处于停工或缓开工状态。“政府也不希望这些地块退地,因为这样的话,土地出让金就收不到了。于是地方政府就默许了开发商对地块的搁置,而在银行看来,这些地块开发前景堪忧。”一位成都地产界人士称。

“如果按2007年的地价推算,成都房价还应该再涨2000元/平方米,但显然在目前的市场情况下不太可能。比如,2007年,有的地块楼板价已经拍到4300元/平方米,楼盘要卖到8000元/平方米左右才有利润。目前成都楼市的销售均价也不过5000元/平方米左右。这些地块只能等待成都房价再度上涨。银行对此十分清楚。”上述人士称。

回忆当年的疯狂拿地,世家机构的樊邦勇记忆犹新,“当时,我的工作是为开发商拿地做前期评估,我已经按当时房价再涨50%来推测土地成本了,可是还是拍不到地。我搞不清这些开发商到底怎么来算成本与收益的。”樊邦勇说。

出于同样的担忧,银行对开发贷款的谨慎也就不难理解:即便年初以来的“小阳春”令市场看到无限希望,但从土地成本、房价泡沫等众多因素考虑,银行仍然无法恢复对楼市的信心。

除了某些项目的风险较高外,银行信贷对4万亿投资计划项目、大型国企和地方龙头企业的倾斜也影响了对其他企业开发贷款的支持。成都某开发商告诉记者,因为成都受益于一些灾后重建项目支持,银行更愿意给有国家财政担保的重建项目做贷款。重庆一家国资控股的企业高层则告诉记者,银行信贷对国资企业有较多倾斜,一些民企正越来越多地努力与国资合作,这种合作或者是项目合作,或者是股权合作,目标只有一个,可以沾上国企在信贷等方面的优惠与支持。

持续回暖是信贷松绑前提

对于银行业究竟如何判断未来楼市,中国银行某分行副行长告诉记者,银行信贷对市场的反应存在三个月滞后期,如果楼市“小阳春”能够持续下去,房地产信贷有望松绑。

该银行高层告诉记者,银行判断楼市前景基于两个主要因素:一是区域性房价是否回调到位。如深圳、广州等珠三角典型城市在银行业看来风险已经较低,华北、华东部分城市的房价泡沫仍未解除;二是交易旺盛的“小阳春”能否持续,持续多久。

对于目前的“小阳春”,中国银行一位银行信贷经理称,“我们的感觉是,一部分回暖是有水分的,比如开发商雇人排队抢购、通过‘多预定,少放号’等方式制造热销局面。这些现象银行都在关注。”

“目前,刚性需求、改善性需求的量还是很大的,这一点毋庸置疑。只要开发商理性看待市场,不盲目涨价,以符合购买力的价格优势取胜,楼市‘小阳春’就有望持续。”另一位银行业高层称。该人士表示,银行系统对市场的反应有一定滞后期,比如贷款审批过程等,因此,即便银行放松信贷,也要在至少三个月后从央行数据中体现出来。

“应该说,房地产贷款增速从前两个月的1%提高到第一季度的4.1%,已经是一个较好的趋势。”银行界人士称。