|

2008年中国煤炭市场经历上半年的供给紧张到四季度供给过剩的转变,进入2009年,在主要产煤省进行限产和以销定产的影响下,煤炭市场维持基本供求平衡状态。

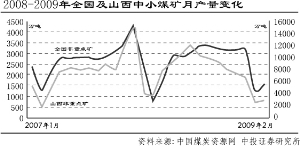

安全生产要求将延缓中小煤矿复产进程

由于目前在中国煤炭供给中,中小煤矿处于重要地位,而中小煤矿由于开采方式落后,安全生产事故频繁发生。山西作为中国煤炭的供给地区,频繁的矿难已经引起当地政府高度重视。

为了改善煤炭安全生产状况,2009年山西省政府采取多项措施,如,加快中小煤矿的兼并和重组、关闭非法小煤矿和要求到2010年年底全省矿井规模达到90万吨/年,并全部实现以综采为主的机械化等。这些措施的实施将对2009年煤炭供给产生重要影响。

煤炭资源进口将增加短期国内煤炭供给

根据中国海关总署数据,中国今年1至3月份出口煤738万吨,同比减少27.6%;进口煤1358.8万吨,同比增加22.3%;一季度净进口621万吨。从一季度情况看,国际市场煤炭进口较去年同期煤炭进口出现快速增加,导致国内煤炭进口大幅度增长主要是由于两个方面的原因:

一是由于国内煤电价格分歧。在2009年煤炭订货会上,国内五大电力企业与煤炭行业存在严重分歧,导致2009年电煤供应合同至今未能签订,部分电力企业试图增加国际市场煤炭供应,从而导致煤炭进口增加;

二是国际市场煤炭价格优势。受全球金融危机和经济衰退影响,亚太地区主要煤炭进口国,煤炭需求大幅度下降,结果是国际煤炭市场供求出现短期的严重失衡,国际煤炭价格大幅度下降,煤价处于低位运行。

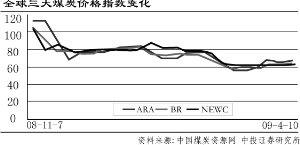

国际煤价回升将有助于二季度国内煤炭进出口均衡

受全球金融危机和经济衰退影响,2008年下半年以来国际能源价格快速下降,煤炭价格也不例外,进入2009年国内能源价格继续保持低位运行,但在3月中旬和4月上旬国际能源价格均出现触底回升的态势,预期随着全球新一轮经济增长刺激计划的实施,全球经济可望遏止衰退势头,并逐步走出低谷,经济见底回升将有助于增加全球能源需求增加,同时刺激能源产品价格上涨。

总体上看,国际煤炭市场经过半年多的持续性调整,价格“泡沫”也已消失殆尽。在生产成本及刚性需求等基本力量支撑下,国际煤炭价格基本上不存在下行空间,后期将稳中趋升。国际能源产品尤其是煤炭产品价格的回升将对二季度国内煤炭供求产生重要影响,这种影响主要表现为增加国内煤炭企业出口的积极性,抑制国内耗煤从国际上进口。

综上所述,可以预期:在主要产煤省煤炭产量由于安全生产和限产政策的影响,国内煤炭产量增速得到有效控制,一季度国内煤炭供求关系实现低供求水平下的基本平衡的状态,预期二季度随着中国经济进一步回暖,国内煤炭需求将进一步回升。与此同时,国内煤炭供给将因中小煤矿产量和国外煤炭进口增加而增加,但由于主要产煤省的供给管理政策和国际市场煤炭价格的回升,预期二季度国内煤炭供给不会出现大幅度增加,煤炭供给仍然有望保持相对均衡。