|

几年前的集资计划,曾经使得绿城中国的流动资金状况得以缓解;然而当初的“救命稻草”,如今却成了房企面临的重大资金压力。

刚发布08年业绩报告的绿城中国资本负债比例高达140.1%,而回购4亿美元债券的收购要约上的拟定修改和弃权,更是进一步真实反映出公司的现金流动状况。而一旦引发其他债务的提前偿还,“公司流动性将承受巨大压力”。

信用评级遭下调

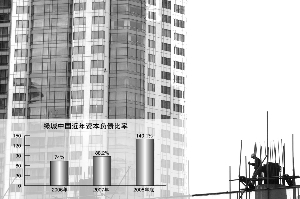

对于绿城中国来说,负债率高居不下已成为其一贯“特色”。2006年底,绿城资本负债比率约74%,2007年的资本负债比率为88.2%,而截至2008年12月31日,已上升至140.1%。

早在2006年底,绿城中国为了改善其流动资金状况,发行了2013年到期的4亿美元高收益债券,年息率为9厘。在当时的发行公告中,绿城中国表示,于2010年11月8日之前公司可选择按票据本金100%价格赎回;而2009年11月8日之前,公司则可选择按票据本金109%的价格赎回。然而,在最近发布的收购要约公告中,该企业却不得不提出,将对该笔债券相关契约条款进行拟定修改和弃权。根据公告,回购价格只是债券总金额的8.5折。

基于以上原因,标普在最新发布的报告中,已将绿城中国长期企业信用评级由“BB-”下调至“B+”,与此同时,绿城中国名下2012年到期的23亿元人民币可转换债券,以及2013年到期的4亿美元优先无担保债券的发债评级由“B+”下调至“B”,且均被列入负面信用观察名单。

苛刻信托协议

导致绿城中国提前赎回的诱因,还是来自于该企业与中海信托订立的一纸信托协议。根据该项协议,绿城中国将名下两个项目公司的部分股权,分别以2.5亿元和4590万元的代价,出售给信托人。信托出售完成时,信托人则提供予海企绿城贷款12.5亿元,而无锡绿城则能获取4.37亿元的贷款额。

标准普尔信用分析师李国宜认为,相对于目前境外资本市场融资不畅的情况,内地房企只能借助国内的融资渠道筹集资金。但可预见的是,绿城中国愿意接受成本更高的信托融资方式,企业的资金流动灵活度将遭到大幅削弱。

“这笔信托计划在架构上原本就属于比较苛刻。”李国宜表示。公开信息表明,协议规定该信托贷款年利率高达14%,且绿城中国各方若发生重大不利事件,将以1元代价向信托人出售该两家项目公司的剩余权益。

对于绿城中国来说,如果履行这一信托计划,将意味着违背其2006年发行债券合约中,关于项目公司债务不得超过总负债15%的规定。李国宜指出,绿城中国此次对于回购4亿美元债券收购要约的拟定修改和弃权,风险很大。按照票据合约,在违约的情况下,高息债券承销机构及持有其债券总金额25%以上的债权人可要求绿城中国提前赎回债券。“一旦债券持有人宣布其违约,公司流动性将承受巨大压力”。

违约行径或早现

此外,更有知情人士向记者透露,绿城中国的违约行径早在去年就已经开始,只是在债权方的默许下未予公布。但在今年,随着债务的日益累积,巨大的还债压力迫使公司不得不公开采取相应措施来予以缓解。

在绿城中国最新发布的2008年业绩公告中,与向银行大量借款的状况相应,期内集团已向银行抵押了账面值122.16亿元的资产。根据该企业最新披露的数据,2009年3月31日,集团持有现金为43.63亿元,但总借贷金额却高达197.24亿元。根据声明,绿城中国的契约拟定修改和弃权的同意,将于2009年5月4日时止。而此次回购债券危机的隐现,对于绿城中国的资金现状来说,可能只是个开头。