|

□国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题组长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生、刘玉红

报告执笔

王远鸿、李若愚、徐平生、刘玉虹

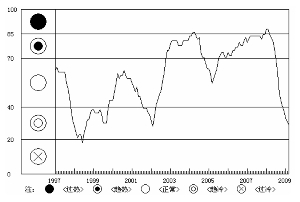

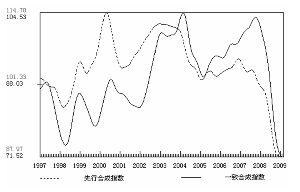

■3月份,描述未来经济走势的先行指数出现小幅反弹,从2006年12月到2009年2月连续26个月回落。先行指数走势表明,在扩大内需政策刺激下,部分经济指标出现反弹,经济出现企稳迹象,但在外部需求不断收缩和内部自主性需求增长乏力的双重作用下,目前还不能确定经济景气的“拐点”已经出现,我国经济景气在短期内难以出现明显的回升。

■3月份,构成综合警情指数的10个指标呈现“二升、七降”的走势,其中,上升的有:贷款总额和固定资产投资增速;回落的有:CPI、M1、财政收入、发电量、工业增加值、工业企业销售收入、消费品零售额和进出口总额。10个指标中,固定资产投资处于黄灯区,贷款总额、消费品零售额处于红灯区,M1位于浅蓝灯区, CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入6个指标处于过冷区间。

一、先行指数出现反弹,警情指数继续下行

1、一致指数回落势头渐缓、先行指数出现小幅反弹。2009年3月,经济景气继续下行,综合反映宏观经济运行情况的一致合成指数已连续17个月回落(如图1所示),但回落幅度有所减小。3月份,构成一致合成指数的指标中,经过季节调整后的工业增加值增速、当月消费额增速回落变缓,发电量降幅收窄,财政收入降速变缓,固定资产投资增速继续小幅回升。

3月份,描述未来经济走势的先行指数出现小幅反弹,从2006年12月到2009年2月连续26个月回落(见图1)。从先行指数的构成指标来看,经过季节调整后,狭义货币M1增速、钢产量增速和产成品资金占用逆转指标继续小幅反弹,沿海港口货物吞吐量增速、商品房新开工面积增速继续下降,但降幅有所减小。先行指数走势表明,在扩大内需政策刺激下,部分经济指标出现反弹,经济出现企稳迹象,但在外部需求不断收缩和内部自主性需求增长乏力的双重作用下,目前还不能确定经济景气的“拐点”已经出现,我国经济景气在短期内难以出现明显的回升。

2、综合警情指数在浅蓝灯区继续下行。3月份,反映宏观经济景气状况的综合警情指数在浅蓝灯区继续下行,表明经济趋冷状态没有明显改观(见图2、图3)。

3月份,构成综合警情指数的10个指标呈现“二升、七降”的走势,其中,上升的有:贷款总额和固定资产投资增速;回落的有:CPI、M1、财政收入、发电量、工业增加值、工业企业销售收入、消费品零售额和进出口总额。10个指标中,固定资产投资处于黄灯区,贷款总额、消费品零售额处于红灯区,M1位于浅蓝灯区,CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入6个指标处于过冷区间。

为应对国际金融危机的冲击,2008年四季度以来,政府密集推出了一系列扩大内需的政策措施。2009年一季度,刺激经济的政策措施开始显效,部分经济指标出现趋稳转暖迹象,宏观经济快速下滑的势头有所遏制:工业生产减速幅度逐月缩小,出现企稳迹象;固定资产投资加快增长,新开工项目投资大幅回升;居民消费平稳增长,住房和汽车消费回升;企业景气和企业家信心有所转暖。但是,外部环境的持续恶化导致我国出口形势严峻;产能过剩问题严重,工业生产仍处低位,企业经济效益下滑、就业压力大,中小企业融资困难。目前我们监测的CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入等6个指标仍处于过冷区间,M1位于趋冷区间,综合警情指数在趋冷区间继续下行。以上分析和监测结果表明:在国际经济和金融危机尚未见底,外部需求难有明显改变;国内由于库存调整、设备投资调整和房地产调整三重叠加,导致市场自主性投资短期内增长乏力,经济持续向好的基础并不稳固,未来经济走势仍可能曲折反复。

二、主要经济景气指标变动情况

1、工业生产形势略有好转,工业增加值增速在蓝灯区有止跌迹象。 1-3月,规模以上工业增加值同比增长5.1%,增幅比上年同期回落11.3个百分点。其中, 3月份同比增长8.3%。季节调整后,工业生产增速仍在蓝灯区保持下滑态势,但增速降幅继续收窄,有止跌迹象。

3月份,原材料和建材工业生产增长加快,原材料工业增加值同比增长8.8%,比1-2月加快5.7个百分点。其中,钢材价格连创新低,有色金属和化工产品价格回升,但建材行业总体表现出较快增长势头。一季度,建材工业增加值同比增长12.6%,快于全部工业增速7.5个百分点。3月份工程机械生产形势好转,尤其是小排量优惠政策和汽车(摩托车)下乡政策带动汽车产量回升。另外,消费品工业生产经营状况好于工业整体形势。3月份消费品工业增加值同比增长9.8%,比1-2月加快2.4个百分点。

2、发电量降幅收窄,在蓝灯区小幅回升。3月份,发电量同比下降1.3%,降幅比1-2月份收窄2.4个百分点。其中水电量同比增长22.2%;火电量同比减少4.5%。季节调整后,发电量增速略有回升,但仍处于蓝灯区。总体来看,目前发电量还处在底部夯实阶段。3月份发电量和用电量降幅同时缩小,主要受益于化工、钢铁等行业的阶段性复苏。分行业看,在工业用电回暖的大背景下,轻工业与水泥行业的用电量在3月当月实现了正增长,但钢铁、有色、化工等用电大户行业的用电量走势依旧不明朗。

3、出口继续下滑,进出口总额增速在蓝灯区下行。3月份,进出口同比降幅均有所收窄。当月进出口总值同比下降20.9%,出口同比下降17.1%,进口同比下降25.1%,降幅比今年1-2月分别缩小6.3个、4个和9.1个百分点。当月实现贸易顺差185.6亿美元,同比增加41.2%。季节调整后,进出口总额增速仍在蓝灯区继续下探。

3月份,我国具有较强市场竞争优势的劳动密集型产品出口表现良好,与上月相比,出口规模由较大幅度的提高。3月份,我国进口初级产品同比下降36.5%,占同期我国进口总值的27%。

3月份我国与欧、美、日等前3大贸易伙伴的外贸形势较上月有一定的好转。我对欧盟出口同比下降20.2%,环比增长27.8%;对美国出口同比下降12.6%,环比增长33.3%;对日本出口同比下降13.6%,环比增长36.7%。

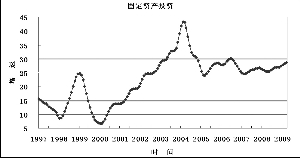

4、固定资产投资增速加快,在黄灯区持续攀升。1-3月,全社会固定资产投资同比增长28.8%,比去年同期加快4.2个百分点。其中,城镇固定资产投资增长28.6%,比去年同期加快2.7个百分点;农村固定资产投资增长29.4%,比去年同期加快11.1个百分点。扣除价格因素,全社会固定资产投资实际同比增长30.4%,比去年同期加快15.7个百分点。季节调整后,城镇固定资产投资继续加快,处于黄灯区的上部。

5、消费保持较快增长,季节调整后位于红灯区。3月份社会消费品零售总额同比增长14.7%,比上月提高3.4个百分点。1-3月,社会消费品零售总额累计同比增长15.0%,扣除物价因素,实际增长15.9%,创1986年至今以来消费实际增长新高,比去年同期加快3.6个百分点,比上年全年加快1.1个百分点。季节调整后,消费增速稳定在红灯区。今年以来农村消费持续快于城市。

消费对经济增长拉动作用显著增强。在一季度GDP6.1个百分点的同比增幅中,最终消费拉动4.3个百分点,投资拉动2个百分点,净出口拉动-0.2个百分点。

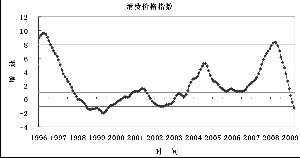

6、CPI同比下降,季节调整后进入蓝灯区。3月份,整体物价水平延续了同比下降势头。当月CPI同比下降1.2%,1-3月,CPI累计同比下降0.6%。季节调整后CPI同比变化率继续下探,进入蓝灯区。从CPI构成看,3月份食品价格同比下降0.7%,非食品价格下降1.3%;消费品价格下降1.1%,服务项目价格下降1.4%。从月环比看,CPI比2月份下降0.3%;食品价格下降0.6%,其中鲜菜价格上涨1.6%,鲜蛋价格下降0.5%。

7、贷款继续放量,在红灯区大幅攀升。 3月份,信贷投放继续猛增,当月人民币各项贷款增加1.89万亿元,同比多增1.61万亿元,月度新增贷款规模再次创出历史新高。3月末,金融机构人民币各项贷款余额同比增长29.78%,增幅比上年末高11.05个百分点,比上月末高5.6个百分点。一季度人民币贷款累计增加4.58万亿元,同比多增3.25万亿元,占2008年全年新增贷款规模(4.91万亿)的93.3%。

8、M1增速继续回升,已接近绿灯区下沿。3月份,在信贷猛增的推动下,M1余额增速出现强劲反弹,M2增速继续大幅加快。3月末,M1余额同比增长17.04%,增幅比上月末提高6.41个百分点,比上年末高7.98个百分点,季节调整后,M1增速在浅蓝灯区继续回升,目前已接近绿灯区下沿。3月末,M2余额同比增长25.51%,增幅比上月末高5.11个百分点,比上年末高7.69个百分点,创下1997年以来的新高;M0余额同比增长10.88%。一季度净回笼现金473亿元,同比多回笼785亿元(去年同期净投放现金312亿元)。

9、财政收入增速在蓝灯区降势趋缓。 3月份,全国财政收入同比下降0.3%,降幅较上月减小0.9个百分点。中央和地方收入增长形势不同,当月中央本级收入下降10.3%;地方本级收入增长10.3%。1-3月累计,全国财政收入同比下降8.3%。其中,中央本级收入下降17.7%;地方本级收入增长3%。季节调整后,财政收入增速在蓝灯区下降的势头有所趋缓。

1-3月,财政收入中的税收收入同比下降10.3%。在各大税种中,降幅最大的是证券交易印花税,同比下降86.2%。其次是关税,同比下降23.9%。国内消费税是唯一增长的税种,同比增长38.5%,如果剔除成品油税费改革的不可比因素,实际增长3.3%。另外,出口退税同比增长29.7%,相应减少财政收入。