|

私人银行给人的印象总是神秘的:位置隐秘、提供预约式的服务,而其对客户的要求也极高:至少1000万人民币以上的可投资金融资产,才能推开顶端“财富之门”。这些,都让大众不免对私人银行产生种种猜想。

然而,走近私人银行后,我们发现,与想象中的“财富管家式”私人银行家、与无所不能的金融服务相比,它们却是如此的不成熟。

我们在调研中发现,对于私人银行业而言,在中国这个具有庞大潜力的市场中,收获尊重、财富、品牌的万里长征尚未走完第一步。

⊙本报记者 金苹苹 涂艳

客户:“私人银行是什么?”

“私人银行,这是一个什么业务?是对公还是对私的?”骆先生是一家企业的负责人,身家过亿,也是符合私人银行开展业务门槛的“潜在客户”。即便曾经留学海外,平时也经常与银行打交道,他还是对记者提及的私人银行概念露出略带歉意的笑容。

在采访中,记者遇到与骆先生相似的例子比比皆是。他们虽然已经符合私人银行的“准入”条件,但是这些被业界称为“高净值人群”的客户,却对私人银行知之甚少,甚至全然不知。

据招商银行私人银行部常务副总经理王菁介绍,在不久前招行联合贝恩公司进行的专门针对私人银行的调查中,他们也发现了同样的问题。在他们的调查中,被访问的非私人银行客户中,有超过80%的人完全没有听说过私人银行。很多人的认知和理解也出现了偏差,“有些客户甚至理解,私人银行是个人集资、投资开办的私营银行。”

也正因为如此,很多和骆先生一样的私人银行潜在客户,目前的财富管理仅限于当个银行的“VIP”客户。而对于自身财富的管理,他们也延续着此前的方式——依靠自身或熟悉的人打理。

本报记者调查采访中遇到的多位富裕人士均表示,他们个人的财富,放在银行里至多做储蓄存款的业务,对于目前部分私人银行可以提供的财富定制业务,也未曾了解。

“一方面,这是中国人传统文化中‘藏富不露富’的习惯使然,另一方面,对于客户经理和银行管理财富能力的信任度不够也是原因之一。”一位业内资深零售银行业务部门负责人告诉记者。

“私人银行的业务可信么?至少在我的朋友圈中,手头要是有了余钱,一般都会做储蓄,要么就是去投资股票、期货和房产。”任先生自己是个极度厌恶风险的投资者,因此他的个人资产除了投资房地产外,就都存在银行做了定期储蓄。而他所认识的朋友中,资产特别庞大的,在投资过程中,也会雇佣一个银行外的团队为其服务,比如有人就会请熟悉资本市场的团队帮其投资股市。

对此,业内多位人士指出,要改变客户对于私人银行的认知度问题,除了适时的“营销”之外,也需要各类客户的相关观念的提升,而这又恰恰是一个需要银行花费较长时间才能完成的任务,“仅仅靠打一两个广告,显然是远远不够的。”

此外,目前大部分私人银行在客户拓展方面,大都依靠从已有的高端客户资源中“突破”的方式进行。但是这种从现成资源中“挖掘”客户的形式,却也有一定难度。前文中提及的骆先生,与其大部分个人资产发生业务的是一家国有大型商业银行,而该行也早已开展了相关私人银行业务。至于为什么银行对骆先生这样一个大客户视而不见,连骆先生本人都觉得奇怪,特地去该银行打听了一番。

但银行的答复显然不能让骆先生满意:“说我户籍所在地的分行还没有开展私人银行业务,尽管该银行在上海的私人银行业务也说要扩展非本地客户,但是估计轮到我这里,还得等一阵。”

而记者采访中了解的另一种说法是,私人银行在拓展客户方面,其实遭遇到的最大问题是银行内部机制尚未理顺。“我们客户经理的收入有很大一部分都是和销售的理财产品和管理的资产数额挂钩的,有谁愿意把自己手头的大客户让给其他部门的人呢?”一位不愿意透露姓名的银行理财客户经理告诉记者。故而,理顺相关部门间的管理和机制问题,或许是私人银行发展过程中的重点问题之一。

管理层:人才和制度完善最迫切

作为业界领风气之先的招商银行,私人银行业务虽说发展较为顺利,但是在业务快速发展的同时,人才问题却让管理层觉得有些捉襟见肘的感觉。

“很多部门在推荐业务的时候,都可以说自己是资深人士,可我们却不得不承认自己‘资浅’。”王菁谈到眼下自己感觉最为迫切的,就是如何建设好一支优秀的客户经理队伍。虽然不久前招行刚刚组织了一批私人银行客户经理去香港接受培训,但是王菁认为,客户经理的成长,仅仅依靠几次培训,远远不够。

“我们的团队都是年轻人,专业背景也都不错,在学习金融知识上问题不大,但是他们最为欠缺的经验,这不是在短期内可以快速提升的。”

很多国外的私人银行家,都是在行业中工作了二十年甚至更长的时间,经历了长期工作的历练和几轮经济周期,经验、阅历方面都十分丰富,因此也才能在实际工作中准确地把握到客户的需求,进而及时地把这些信息提供给后台的产品经理团队,最终“生产”出符合客户需求的金融产品。

东亚银行私人银行部总经理陶昌宇也认为,私人银行的人才问题成为制约相关业务发展的瓶颈之一。而他又从另一个角度分析了人才建设中存在的问题。“很多人才如果依靠自己培养,或许还需要很长的时间。因此人才引进也是一个重要途径。”不过,在吸引相关金融人才方面,却仍有户籍、税收等各方面的羁绊难以一下子解除。

因此,业内也有一些人士表示,目前在政府的发展政策中,是否可以针对金融机构急需引进的人才,给予一定的政策优惠,包括适当的税收优惠、住房优惠、解决子女入学问题等方面;而且这些优惠政策是否还能适当放宽尺度,对于那些机构急需的中端人才也能“敞开大门”。

另一个发展中的“瓶颈”,也是业界提及最多的,便是私人银行相应制度的缺乏,也一定程度上制约了其业务的发展。记者在采访部分银行的私人银行部门的负责人时,他们都提及到该问题。

业界多有观点认为,原有的《商业银行理财产品管理办法》已经不适用于私人银行的业务,因为私人银行所提供的服务与普通理财业务所提供的服务有很多不同,“这些都需要在监管和政策方面制定相应的制度,去帮助私人银行开展相关业务和产品的开发。”某位业内人士如此分析。

以远程交易为例,按照目前的相关政策,在银行为客户提供的理财服务中,远程交易是无法进行的,交易必须要求客户到柜台亲自签字后才能完成。“但是我们的很多客户是空中飞人,或者长期在海外工作,有时候根本没有时间回来。”王菁惋惜道,因此即便客户本人认同某个产品,却也无法实现交易的目的。类似的情况,在其他银行也屡有发生。

目前,我国尚未建立起专门针对私人银行的监管制度,早在2005年,银监会曾首次提到“私人银行”的概念,此后由于市场发展尚未成熟,一直没有清晰定义私人银行服务条款。2007年,银监会相关负责人也表示,私人银行业务在国外有较长时间的发展,在国内尚处于起步阶段,作为监管者,希望在这个业务还处于起步的时候就制订好规范,支持新业务的开展。

也因此,2008年3月,工商银行的私人银行部门获得了第一个试点牌照,制度建设也逐步展开讨论与试行。业内人士认为,私人银行业在国内发展取得突破的时机已经成熟,各家私人银行现在虽都处于“探路”阶段,但仍期待制度和政策层面的提升在不久后跟进。

私人银行经理:寻宝之路坎坷

“中国的私人银行就像一片巨大的宝藏,而我们也就是一群满含欣喜但也忧心忡忡的探宝者,或许还没来得及准备上路的行装,但前面巨大的诱惑又给了我们不小的动力。”招行武汉分行私人银行高级经理唐璐用诗意的语言向记者描述了他心中的愿景。

确实,在这个80%以上的人完全没有听说过私人银行的国家,私人银行高级经理群体非常微小。记者在走访后发现,不论银行内部体制的设置如何,私人银行客户大部分是从原先的高端客户中“传输”而来。以几家国内主要中外资银行的私人银行入门标准来看,各项资产达到1000万元或者100万美元的客户就会被自然吸收到这个2007年甚至2008年才刚刚开业的“私人银行”中心(部门)里。而这群高级经理传递的信息显示,或许他们都尚未为如此“高端的”服务做好心理准备。

“去年为了抢到杭州第一块私人银行的牌子,我们从决定并最终开业只花了5天时间,虽然这之前一直在酝酿。”一位股份制银行杭州分行私人银行中心的高级经理告诉记者。而同时,很多家银行采取的战略都是在分行“先挂牌、后揽客”,或许连门面尚未装修好,但出去“拉客户”的重担已经压下来。

和外资银行相比,或许中资行的专业人才和硬件条件等方面要略逊一筹,但是由于私人银行客户的特殊性,与客户经理的熟悉程度和信任度在业务开拓过程中更加关键。“所以在中国内地,外资银行也并没有沾到什么光。”唐璐表示。而对于客户较低的认知度,接受采访的“探宝者”们普遍发出了感叹。

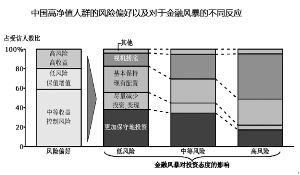

“在广东、江浙一带,虽然民营企业家很多,但是他们多为第一代富人,更青睐于由自己的家人打理财富。甚至在我们的客户当中,很勤俭节约的客户也不在少数。”建行广东分行私人银行的一位理财经理分析。在贝恩和招行共同进行的一项私人财富调查中显示的数据也正好印证了这一表述:“中国高净值人群中约60%选择由自己或家人操作日常理财;第二大理财渠道则是商业银行的普通理财服务(约20%);私人银行在近两年发展迅速,但相对总体来说仍然只占到很小的比例(约5%),尚未超越普通理财服务。”

另外,仅从资产配置的角度来看,客户的投资理念和银行现阶段能提供的资产配置建议或产品之间的矛盾仍是困扰客户经理维护和发展客户的一块短板。“从中资银行目前发展的规律来看,提供稳健和低风险的产品为主要理念,为富人守住家业,适当的为他们提供保值增值的意见就是我们目前的主要工作。”唐璐表示,“但也有顾客要求更加注重投资高回报的产品,如果银行整体的发展策略与之产生矛盾则会给维护客户带来一定的困难。”而与中资银行相比,外资银行更加以产品为导向,有些风险和收益并不匹配的高风险产品也最终渗透到了私人银行的客户当中。