|

国内外经济已现反弹迹象,但彻底走出危机至少仍需1-2年

近期美国等发达经济体的部分经济先行指标出现了反弹迹象,但是距离彻底走出本轮金融危机仍需2-3年的时间。采用美国会议委员会(The Conference Board)的先行指标体系,比较其在当前与第一次和第二次石油危机期间的表现后发现,美国经济最早可能在三季度触底。由于一般滞后于美国经济1年左右,今年欧元区和日本经济仍将面临整体下滑的局面,其底部可能要到明年三季度才出现。

国内经济走势明显优于发达经济体,但是就此判断今年国内经济彻底走出本轮危机仍为时尚早,2010年是否二次探底仍然值得关注。首先,以基础设施建设为主的政府投资能否有效拉动后续民间投资的增长?非政府主导型的产业或行业的投资如何补充?其次,投资拉动的GDP增速好转并不能掩盖企业盈利下滑、员工收入水平下降乃至失业率上升等结构性问题依然存在,预防性储蓄动机依旧很强烈,实际消费增速与GDP增速大幅背离的情况难以维持;最后,出口价格指数逐步回落表明我国的外贸条件仍在不断恶化过程中,在全球经济明显企稳之前国内出口增速难有明显反弹,而由于各项基础设施建设集中上马以及石油等大宗商品价格的上涨,国内对矿产资源的进口额环比增加,贸易顺差缩窄的压力将逐步显现。

通胀风险无须过分担忧,2-3年内或仍处于低利率时期

通胀风险已经引发了市场的担忧,但是2-3年内或难显现。一方面,从实体经济角度而言,全球经济增长低于潜在增长率水平,产能过剩也仍然是国内经济的基本特征,国内粗放型的投资扩张已经得到明显地抑制;另一方面,目前尚无国内外证据表明量化宽松货币政策必然导致通胀,只要量化宽松的货币政策力度适当而且退出机制合理,泛滥的流动性首先而且可以通过数量化的手段回笼。

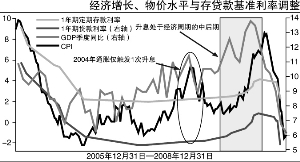

保增长压倒防通胀仍然是未来2-3年国内外宏观调控的主基调。全球主要发达经济体不仅进入了零利率区间,而且纷纷推行量化宽松的货币政策以解决目前的信贷紧缩问题,以推动经济进一步增长;与此同时,伯南克5月5日在国会联合经济委员会作证时表示,通胀不是重大风险。对于国内而言,在前期4万亿元财政刺激计划以及大幅降息和降准备金率的基础上,目前已经进入货币政策的观察期,主要通过公开市场操作保持货币市场流动性充裕,降息的可能性在不断下降,然而距离升息仍然为时甚远,未来2-3年内均处于低利率时期。不论从总供给与总需求的关系,还是从未来的通胀风险来看,短期内升息的条件都不具备;历史经验表明,大幅通胀也未必促进明显升息(如2004年),明显升息一般处于经济周期的中后期,目前距离下一轮经济周期的中后期可能需要再等3-5年。

流动性充裕而贷款增速放缓,高票息品种是机构配置的重要选择

流动性充裕仍将是较长一段时间内的常态,而贷款增速放缓也将是必然的趋势。贷款增速的放缓必然加大商业银行债券类资产的配置压力。

由于低利率时期仍需维持较长一段时间,因此缩短久期并不是当前投资的唯一较优策略,高票息品种仍然是机构资产配置的重要选择。不论从与存款进行匹配(5年以上存款基准利率为3.6%)还是从与贷款收益率(5年以上贷款基准利率7折为4.16%)进行比较来看,收益率若达4%以上则对商业银行具有较强吸引力,而保险类机构由于负债期限匹配的特点,高票息始终是其优先偏好的选择。从历史走势来看,4%以上已经处于较有价值的投资区间。在考虑风险可控、经济资本占用、所得税等因素的基础上,AAA级金融类债券、AAA级央企信用债已经具有一定的投资价值。