|

⊙常清 秦云龙

4月16日,是国家统计局公布一季度经济数据的日子,其中,一季度居民消费价格(CPI)同比下降0.6%,3月份同比下降1.2%,环比下降0.3%。工业品出厂价格(PPI)同比下降4.6%,3月份环比下降0.3%。从上述经济指标来看,我国居民消费品以及工业品价格似乎仍处在下行通道之中。但是,我们要注意的是,CPI以及PPI是反映价格水平的滞后指标,并不能反映当前的实际经济情况,而期货市场上的大宗商品价格变动,是反映价格走势的先行指标。

众所周知,消费者价格指数是对一个固定的消费品篮子价格的衡量,生产者物价指数是衡量工业企业产品出厂价格变动趋势和变动程度的指数,这两种价格指数的滞后性反映在以下两个方面:首先,它们都是根据过去一段时间若干种商品的价格编制的,等公布之后,其所代表的商品价格早已发生变化;其次,一般地说来,整体价格水平的波动一般首先出现在基础农产品、能源以及原材料领域,然后通过产业链向下游产业扩散,最后波及消费品。产业链可以分为两条:一是以工业品为原材料的生产,存在原材料→生产资料→生活资料的传导;另一条是以农产品为原材料的生产,存在农业生产资料→农产品→食品的传导。由于期货市场上大宗商品的价格传导有滞后性,根据各个产业链的承受程度,或多或少需要两三个月的时间,才能反映到PPI以及CPI上。

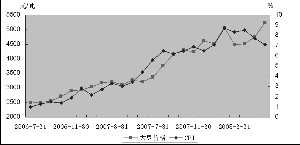

为了进一步说明这种由原材料到最终消费品价格传导的时滞性,我们来比较一下2006年至2008年上半年的大宗商品价格以及CPI指数的走势,我们选择其中具有代表性的大豆为例(见图1)。

从上面的图中可以看出,从2006年8月开始,大豆价格便开始触底反弹并一路上扬,从最低点的2486元/吨涨至2006年底的2937元/吨,累计上涨了近20%,但是2006年下半年我国CPI指数同比增长率却一直稳定在1.5%左右,并无通货膨胀的迹象,直到2006年底,大宗商品的价格变动才传导至CPI指数之中,致使CPI同比增长率一举突破2%,达到2.8%。此后随着大宗商品的价格继续上扬,CPI指数也一路上涨。

从上面的例子可以看出,由于农产品、能源和原材料均属于基础原料,这些大宗商品价格的上涨,会通过产业链层层传递并向下游产业扩散,最终在生产资料以及消费产品的价格上得到体现,而各类生产资料以及消费品价格不断拉升,进一步导致了PPI以及CPI指数的不断上升。因此,2007年至2008年上半年的通货膨胀压力,其实早在期货市场大宗商品的价格变动之中已经显现出来,如果生产经营者、宏观决策者当时能够根据当时期货市场的价格变化,及早采取相应的措施,其结果必然要好于等待滞后的PPI以及CPI数据公布之后再做决策的结果。

因此,对于生产经营者、宏观决策者来说,价格变动每天都在发生,如果只是根据PPI、CPI等每月数据进行信息采集和决策,那是远远不够的,必须重视期货市场上大宗商品价格的变动趋势,根据期货市场的日常变动做出应对,从而在决策上更有前瞻性和及时性。

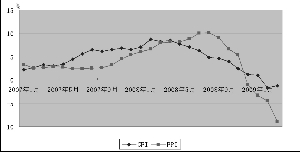

进入2009年以来,虽然受全球性金融危机的影响,我国PPI以及CPI 指数仍然保持下降趋势,但是,从期货市场上大宗商品价格走势的变化中,我们却能提前感觉到一些变化(见图2)。

2009年初,我国CPI以及PPI指数同比增长率仍然保持着继续下跌的趋势,其中,一季度居民消费价格(CPI)同比下降0.6%,工业品出厂价格(PPI)同比下降4.6%。如果单从这两组数据看来,似乎有通货紧缩的征兆,但是,从2008年底开始,大宗商品价格却止住了2008年下半年以来的暴跌步伐,开始探底回升,以铜为例,从2009年初至今价格涨幅已逾70%,这与当前PPI以及CPI指数仍持续下跌的走势是不一致的,而根据前面的分析,大宗商品价格变化才是反映价格走势的真正先行指标,由于期货价格有一个传递周期,可能暂时还看不出物价的变化,但几个月后就能反映出来了。因此,我们认为,目前虽然一季度PPI以及CPI 指数仍然保持下降趋势,但反映的却是2008年底时的情况,而目前大宗商品价格已经构筑成世纪性底部,并开始进入新一轮上涨周期,而这一变化通过产业链的层层传递,在未来数月才会反映在PPI以及CPI的变化之中,使其开始探底回升。

因此,作为生产经营者以及宏观决策者,对价格信息的获取,应该加大对大宗商品价格的重视程度,通过分析期货市场的价格变动,及时把握市场的价格走势,而将PPI以及CPI指数作为辅助参考指标,只有从源头上把握市场信息,才能使经济决策更具有前瞻性和及时性。

(常清:中国农业大学期货与金融衍生品研究中心主任、教授 、博导;秦云龙:中国农业大学经济管理学院硕士研究生)