|

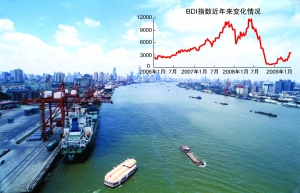

作为象征国际干散货运输景气程度的指标,BDI的强烈反弹是否意味着全球对于铁矿石、煤炭等大宗商品需求的恢复?油轮、集装箱运输虽处于低迷,但是否已经见底?这是否是宏观经济见底回暖的先行预兆?

⊙本报记者 索佩敏

中国进口需求大增是主因

由于市场心理的影响和投机因素的存在,BDI往往成为宏观经济波动的“放大镜”。在去年全球经济面急剧转变的情况下,BDI自去年以来的走势更是大起大落:先是于去年5月站上历史最高点11067点,随后一泻千里,至12月5日以663点创下22年新低,下跌幅度达到94%。而随后在在海峡型船(Capesize)运价带动下,开始逐渐企稳回升。今年5月起,BDI开始一波快速反弹,至6月1日已经连续1个月上涨,较去年最低点反弹幅度超过450%。其中仅5月份,反弹幅度就超过了90%。

航运业人士指出,此轮反弹中,中国钢厂对于铁矿石的进口需求大增是最主要因素。中海集团有关人士表示,BDI持续上涨,与中国大量进口铁矿石有很大关系,这从干散货运输的不同指数的涨幅来看也比较清楚。事实上,近期带动BDI上涨的最主要动力来自于代表主要承运铁矿石的capesize的船型运价的BCI。

申银万国分析师李树荣表示,一方面,中国去年年底推出的4万亿经济刺激计划中的大量基建项目上马,带动了对钢材的需求。另一方面,目前进口铁矿石的现货价格大幅下降,甚至低过国产矿石,其替代国产矿石的趋势越来越明显。在此情况下,钢厂存在利润空间,又有市场需求,因此有动力生产,从而带动了铁矿石的进口需求。

数据显示,今年一季度我国铁矿石进口1.31亿吨,同比增长19%,4月份则达到5700万吨。不过,快速上涨的铁矿石进口量,并非是国内钢铁市场的真实反映。分析师指出,近期贸易商囤货在进口量中占有相当比例。一位不愿意透露姓名的航运分析师对上海证券报表示,尽管铁矿石谈判依然处于僵持阶段,市场预期矿山降价幅度有限,贸易商认为谈判后矿石合同价和现货价都可能会比较高,因此加紧现有低价现货矿的囤积。

集装箱油轮市场依然低迷

与活跃的干散货市场相比,集装箱和油轮市场则依旧清淡。业界普遍认为,需求不振是市场难有起色的主要原因。

根据上海航交所5月29日公布的中国出口集装箱运价指数,综合运价指数为798.04,较一周前下跌0.14%,韩国、香港和东南亚等航线略有增长,美西、地中海等面向欧美市场的航线依然下跌。油轮方面,各原油运价指数也长期在低位徘徊。

“应该说,现在整个集装箱航运业还是处在比较艰难的时期。”中海集运一位高层如此评价。据他介绍,整个集装箱运费从今年1月以来一路下跌,“现在已经是跌无可跌,很多航线的价格都不能够覆盖经营成本。”为此,各大船公司都在着手削减运力。中海集运就于昨日宣布与长荣集团展开合作。双方将在远东-北欧线、远东-美西南航线、远东-墨西哥、美东航线,共同投入26艘大型9600TEU及8500TEU等规模的集装箱船舶,近19万TEU的运力,优化整合航线。“这样一条航线上我们和长荣各占一半,舱位压力没有那么大,同时还能降低单箱成本。”但他对于集装箱短期内能否复苏持谨慎态度。“目前美国和欧洲两大区域的航线运价水平没有出现明显上涨的迹象,接下来能不能复苏还不好判断。”

不过,也有有航运业者开始对集装箱市场的反弹给予期待。长荣海运董事长王龙雄近日表示,集装箱海运货量可望在第二季结束前见底。他指出,亚欧线表现会逐步改善,泛太平洋线情况则未见明显好转。而目前表现较佳的亚洲区内线,可能因更多大型集装箱船调入而受到影响,有关航线的表现有可能因此转坏。

招商局国际主席傅育宁也于昨日表示,今年1-5月份,公司参资的码头项目吞吐量承接了去年第四季度的下滑趋势,跌幅达20%,但5月份的跌幅开始收窄至15%。预计今年下半年集装箱吞吐量将会出现反弹,预计会有双位数字的增长。

油轮方面的形势也不容乐观。尽管近期国际原油价格大幅回升,目前已接近70美元/桶,但油轮运输却并不活跃。对此,上述分析师认为,油价的上涨有相当因素是受到美元贬值推动,反映石油需求的指标例如欧美商业原油库存的下降依然缓慢,欧佩克也并未作出增产决定,显示原油需求仍然有限。