|

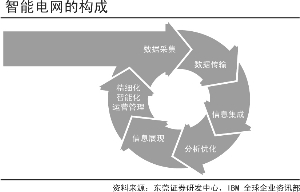

电网智能化的收益

——减少电网固定资产投资支出

通过智能电表与分时电价手段的结合,可抑制电力高峰负荷需求增长,减少和延缓电网投资;通过设备状态监测,可实现对设备更好的管理和维护,延长设备寿命,延迟设备投资;通过对设备状态和用户负荷情况的详细掌握,可提高电网投资和改造的针对性、合理性。

——减少电网运行费用

自动计量管理能帮助电网企业缩短电费回收时间,减少窃电损失,减少客服成本;远程资产监控能够避免设备出现事故维修和更换;移动作业能有效地提高现场作业效率,减少作业人员和费用。

——提高供电可靠性

通过网络实时重构,保证电力设施运行在额定范围内,减少停电发生;故障发生时,快速检测、定位和隔离故障,并指导作业人员快速确定停电原因,恢复供电,缩短停电时间。

——提高运营管理水平

通过实施智能电网,梳理和完善业务流程;提高资产运维和管理水平,逐步从传统检修模式向状态检修过渡;加强需求侧管理,提高客户服务水平。

我国智能电网发展前景

华东电网公司于2007年在国内率先开展了智能电网的可行性研究,并规划了从2008年至2030年的“三步走”战略,即:在2010年初步建成电网高级调度中心,2020年全面建成具有初步智能特性的数字化电网,2030年真正建成具有自愈能力的智能电网。

2009年2月,作为华北公司智能化电网建设的一部分——华北电网稳态、动态、暂态三位一体安全防御及全过程发电控制系统在京通过专家组的验收。

我们预计我国智能电网将在地区实行试点,然后在全国实行推广。与美国的智能电网不同,我国的智能电网将主要以特高压电网为主干电网。

目前我国政府正在研究中国智能电网的发展战略和投资规划,国家电网也在积极准备建设智能电网。预计今年将会出台我国未来智能电网的发展规划。

相关受益上市公司

智能电网的发展对于相关行业的设备及软件类公司具有较大影响。从上市公司中,主要的影响在于:特高压、电力电子、智能电表及电力自动化。

电力自动化主要是指电力二次设备。电力二次设备是对电力一次设备监控、保护的自动化系统及其设备,一定程度上依赖于一次设备,相对一次设备市场需求存在一定滞后效应。其产品主要包括四大类:电站自动化、变电站自动化、电网调度自动化和配电自动化等四类产品。根据历史数据,各类产品在电力行业所占市场份额分别约为变电站自动化60%,电网调度自动化15%,配电自动化10%,电站自动化15%。由于电网运行要求很高的安全性和可靠性,同时,电网又是一个垄断行业,电力自动化行业具有较高的进入门槛。国内的电力自动化行业处于寡头垄断状态,几个大的电力自动化企业占据市场的主要份额。

在配电自动化领域,由于还处于试点阶段,目前仍没有绝对领先的公司,许继电气等几家公司市场占有率较高。值得注意的是,虽然配网市场容量很大,但由于技术门槛相对较低,市场竞争较为激烈,产品的盈利能力较低。

二次设备由于行业进入门槛较高,少数企业占据市场主要市场份额,行业特别是在行业的高端竞争较少,电力自动化行业盈利能力较为稳定,毛利率和净利率都保持在较高的水平。