|

执行所长 邢成博士

当前信托公司正面临着全面的考验:受全球金融危机的直接或间接影响,信托公司证券信托业务和证券自营业务也毫不例外的遭受重创。然而,令人欣慰的是信托业整体大盘仍然基本稳定,增长幅度进入稳定期,核心指标实现平稳增长。

一、环比业绩仍然骄人

信托公司2008年年报显示,受国际经济危机等诸多不利宏观因素的影响,信托行业主要财务指标同时下滑,五年以来增幅首次低于上一年。

从2009年信托公司披露的主要财务指标来看,以资本利润率指标为例,经历了2004年至2007年3.08%至24.02%的高速增长后,2008年虽然受一系列不利因素的影响,但仍然维持在14.53%的水平,高于2004-2006三个正常年份;增长率则因2007年资本利润率指标超常规高企,而出现了9.58%的负增长。

其他主要财务指标自身纵向比较,相对而言也均比上一年有不同程度的回落,资本利润率指标行业平均水平下降幅度接近10%,人均利润率的行业平均水平则下降幅度接近40%,信托报酬率也下降了0.2%,且成为自2004年首次信息披露以来,首次出现的主要财务指标的下滑,一改五年的增长态势,信托业的发展与宏观经济形势的依存度可见一斑。

信托报酬率指标程稳中略降,从2004年持续稳步增长到2007年1.26%的水平后,2008年又回调至1.06%,高于2004、2005年的水平,低于2006、2007年的标准。

人均净利润指标则更直接体现了宏观经济不利因素带来的影响,以及信托公司独特的抗跌性和顽强的生存力。该指标值由2004年的56.80万元/人跨越式地达到2007年397.44万元/人的水平,四年增长了近8倍。2008年虽下滑至245.74万元/人的水平,降幅达38.17%,但仍居自披露年报5年以来的次高点水平,这在当前如此凶险的外部环境下,显得尤为难能可贵。

此处还需特别指出,对一些信托公司而言,由于上一年证券市场爆发式增长加之公司业务模式的集中投资,所以导致部分指标超常增长,从某种意义而言,这并不能代表公司的常态经营水平和盈利能力。而全球金融危机爆发后不仅超常增长因素消失了,相反出现了超常负面因素,如此一来,部分公司出现剧烈波动和滑坡就成为必然。

以长期高居人均净利润指标首位的华润深国投信托为例,2007年为3414.85万元/人,2008年则下滑至875万元/人,降幅达74.38%。而降幅80%以上的信托公司还有6家。相反,对业务结构相对均衡,盈利模式相对平稳和持续的部分公司而言,其受影响的程度相对就弱一些,如果应对得当还会保持一定增长。

2009 披露年报公司中多达18家信托公司仍然实现人均净利润的正增长,虽然只占40%,但在当前如此严峻的局势下实属不易。与上一年相比,该指标高值公司数锐减,如上一年人均净利润超过900万元/人的有7家信托公司,而今年只有一家公司达到这一水平。与之对应的是该指标低值公司有所增加,上一年人均净利润不足50万元/人的只有5家信托公司,且多位正在重组之中,基本未开展业务的特定公司,而今年不足50万元/人的信托公司增至9家。

二、资产规模涨跌互现,利润规模有所回调

2009年披露年报表明,信托业总资产规模基本持平,由上一年的历史高点900余亿元,微降至870亿元,减幅4.55%,平均每家公司资产减少8000余万元。有24家信托公司出现资产减少现象,占比48%,接近50%。

从信托公司资产总额增幅示意图可以看出,总资产的变动速率发生了急转直下的V型反转,由上一年接近40%的增幅,变为负增长。

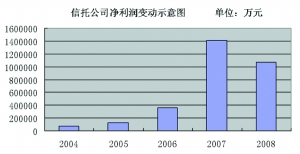

在经历了上一年超常规增长之后,信托公司的利润规模出现周期性调整,自营与信托利润均较上年水平有所回落,2009年披露年报的50家公司共实现净利润106.5亿元,比上年140亿元,减少24.16%,在增速方面也是首次出现负增长,破了连续五年的快速增长的“金身”。

2009年披露年报的50家信托公司信托项目利润总额442亿元,比上一年749亿元,锐减40%以上,首次出现负增长,平均每家公司减少信托利润6亿元以上。从信托利润增幅示意图可见,该指标的下滑幅度居各项指标之首。