|

——货币结构变动反映经济回暖。从货币规模变动上看,5月货币增速虽然开始回落致正常水平,但由于前期基数较高,流动性充裕局面仍然将持续下去,银行间同业市场短期同业拆借利率低于同期存款利率的现象仍然存在。从利差变动情况看,流动性充裕的程度仍然在增加:5月份银行间市场同业拆借月加权平均利率0.85%,比上月低0.01个百分点,比去年同期低1.98个百分点。

在货币总量保持平稳的同时,货币结构继续改善。从不同的货币构成看,M1和M2分别反映着经济中的现实购买力和潜在的购买力。因此,M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。从5月份货币的结构变动看,M1增速较快,说明消费和终端市场活跃程度增加。在投资加速上升的态势下,消费有所活跃,说明经济运行状况正在朝好的方向发展,也说明经济企稳进一步得到了确认。

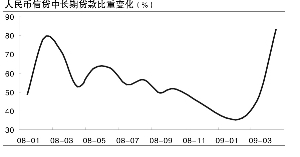

——信贷结构变动显示投资真实增长。5月中长期贷款比重维持高位,说明贷款大部分流向了基建等项目建设流域,新增贷款大部分投降了固定资产投资领域。短期贷款维持低位,也说明企业日常经营仍有待改善,企业经营对流动资金的需求仍没有大的增长。5月份信贷需求的增长,主要来自于投资,而非企业经营改善对流动资金需求的增加。

——结构分化维持降息压力。由于货币投放是年初短期内一次性投放到位,流动性基数较高,信贷增速的放缓不会改变全年流动性充裕的局面。

央行年内也不可能实施货币政策的转向,但在适度宽松基调下,通过公开市场操作,有意识地抑制流动性泡沫的成长,缓慢地逐步压缩流动性,平抑资产泡沫的进一步膨胀,以及消除未来通货膨胀隐患,同时又不给已经企稳、但仍还没走上完全复苏通道的经济发展造成过大冲击,将是未来货币当局的政策选择。

在经济仍未全面复苏的情况下,一步到位的货币投放使当前物价发生了结构性分化:一般物价水平下降的同时,资本化商品价格上涨。资本化商品大部分是分布于上游领域的大宗交易商品:如有色、石油、粮食等。上游资源性商品价格的上涨和下游一般工业制成品价格的下降,给普通制造业造成了压力。而制造业又是工业的主要组成部分,因此工业整体经营状况在较长一段时间内还难以改善。工业企业效益整体状况年内还不能乐观,从提高企业效益这个角度,年内降息的压力也不能消除。