|

●从成交结构看,以改善资产配置结构为主的投资性购房才刚刚启动。由于流动性的改善,而实体经济对资金的吸收能力相对不足,投资性购房还将持续入市。从历史经验看,2004年上半年和2007年上半年,当实际利率由正转负的时候,房价将提前出现上涨趋势,且成交量也持续放大。

郭晨凯 制图

⊙兴业证券 王嘉

资本金比例下调进一步松绑资金链

国务院5月27日公布了固定资产投资项目资本金比例的调整结果,保障性住房和普通商品住房项目投资的最低资本金比例从35%调低至20%,非普通商品房房从35%下调至30%。

本次国务院下调房地产项目投资资本金比例是13年来首次,且在1个月内就公布具体的下浮比例,显示了政府对地产投资的鼓励态度。尤其对于保障性住房和普通商品房项目,投资主体的资本金投入比下浮前减少近43%,这对于保障性住房建设和部分资金压力较大的开发商有较为明显的帮助。虽然地产行业资金链有所好转,但仍有部分开发商负债率在70%乃至80%以上,因此资金金比例下调会对商品房开发项目起到推动作用,不过商品房开发投资的回升仍依赖于成交量的维持,而非资本金比例的下调。从操作层面看,仍有部分模糊的空间。因此,不排除更多的商品房项目可以越过30%的项目资本金下限的门槛,从而进一步松绑整个地产行业。

信贷政策并未出现明显变化

根据央行公布的信贷数据,2009年前4月共新增贷款5.17亿,超过全年5万亿的计划,其中4月份当月新增5918亿元,同比多增1229亿元。而根据目前的预测,6月份的新增贷款规模很可能在6000亿左右,新增贷款规模并未明显收缩。并且从历史数据看,单月新增贷款超过5000亿就已经是历史较高水平。需要强调的,伴随新增贷款持续注入,而贷款余额存量不断膨胀,而实体经济短期内难以吸收迅速增长的资金,必然导致房地产等资源品金融属性的增强。

考虑到目前CPI指数仍在-1%以下,我们认为至少在3个月内还看不到收紧货币政策的可能性。

从金融机构人民币消费性中长期贷款当月增加额来看,2009年前4个月中,除2月份以外,都维持在1000亿左右的水平。考虑到5月份房地产成交量的依然维持高位,我们认为5月份新增中长期消费性贷款很可能超过4月,这意味着地产公司的经营性现金流入水平已经接近2007年3、4季度这一段历史最佳时期的水平。

从微观层面看,4、5月份各大省市对改善性二套房贷款,甚至公积金贷款的优惠政策并未明显的收紧,甚至有进一步加大优惠力度的情况出现,房地产市场的弹药库依旧充足。只要一线城市房价不出现疯狂性上涨或者实体经济出现明显好转的信号,我们认为目前政府对地产行业的政策还将延续,而房地产市场将按照市场的内在规律继续惯性向上。

投资性购房才刚起步

5月份商品住宅市场仍然火热,成交量仍维持高位,四个一线城市中,仅北京环比下滑5.9%,其余3个城市均呈现个位数增长,售价方面更是全面飘红,平均比4月上升5%左右。

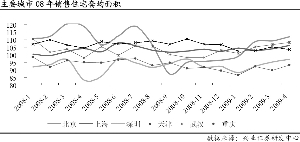

我们认为套均成交面积能在一定程度上市场购房者结构的变化,改善性和投资性购房的单套面积通常相对较大。

主要城市中,除北京之外,2008年4季度到现在住宅成交套均面积并未出现明显的上升趋势。各大城市目前的套均面积基本和2008年上半年持平,而显著低于2006和2007年的水平。进入5月份之后成交价格的快速上涨和单套面积的放大同时出现,同时从我们的微观调研中,也发现一次性买入多套住宅的现象有所上上升,投资性购房入市的迹象开始明显呈现。

负利率环境有利于房地产价格上涨

根据费雪方程“mv=py”,伴随货币供应的迅速增长,根据在实体经济产出不能相应增加的时候,必然带来资产价格的上涨。另一方面,宽松的货币政策必然导致CPI的上涨,而央行的升息周期往往滞后于CPI,从我国2004、2007年的经验看,当实际利率(一年期定期存款利率减去CPI)由正转负时,往往伴随房价的上涨和房地产销售量的迅速增加。

目前市场上存在强烈的通胀预期,预计CPI指数最早在今年年底或明年1季度即会由负转正并上升到2%以上,而央行并不会迅速地扭转货币政策,提高利率的可能性则更低,因此必然会再次在一段时间内出现实际利率为负的情况。由于宽松的货币政策所放出了巨量资金,同时大量的轻资产规模的民营经济收缩投资规模后也释放出了可观的资金规模,房地产将再次成为这些资金寻求保值、增值的投资标的。