|

●基于信贷、货币宽松、当前供需比例正常、5月份以来的房地产市场表现,未来3~6个月房价可能会达到甚至超过2007-2008年间的最高水平,全国房价可能比今年1季度上涨大约14%。

⊙安信证券 陶学明 李孔逸

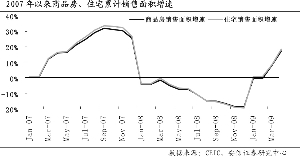

房地产市场呈现出明显反弹迹象,市场销售大幅好转,销售额同比增长显著,企业资金压力得到初步缓解,市场回升态势明显。1-4月,全国商品房销售面积17625万平方米,同比增长17.5%;商品房销售额7996亿元,同比增长35.4%。从单月数据来看,自2008年8月,商品房销售面积增速创出近两年多的新低-35.7%后开始逐渐上升,2009年3月已经是同比增长16.4%,到4月份,全国商品房销售面积达6317万平方米,同比增长了39%;商品房销售额的变化幅度更大,2008年8月仅销售1592亿元,同比下降了40.5%,而到今年4月份,商品房销售额达2937亿元,同比增长了63.7%。

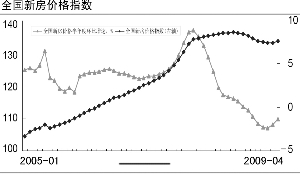

其次,价格层面,随着房地产市场的回暖、各地和全国的新房价格指数很快地发生了恢复性上升;前期跌幅越大的城市,房价指数反弹越多,比如深圳、广州、南京等。

中短期内房地产市场具有投资吸引力

在信贷市场上,加权贷款利率与法定利率水平之差显示了幅度巨大的回落;进一步结合同期迅猛的贷款投放规模,这些数据暗示我们银行体系出现了明显的主动信贷创造行为。

在此背景下,由于实体经济部门现金资产余额出现非意愿的增加,它存在很强的愿望将现金余额分散到其他资产市场上以降低风险,比如投资于房地产市场。

短期低通胀环境、中期通胀的担心、中高端物业租金收益率较好,财富对房地产形成重大投资需求。考虑到国外欧美主要国家经济真正实现复苏的道路还比较长,短期内全球产能过剩的风险难以解除,因此预计未来半年至1年的时间段内,国内依然会在较低的通胀环境中运行。

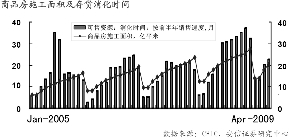

至今为止,全球普遍采取货币刺激政策,同时,美元存在长期贬值压力,大宗商品价格上涨风险仍然存在。而投资资金出于对1年后通胀的担心、保值的需求,在中高端物业的租金收益率具有一定吸引力的条件下(“中原中国”4大城市的商品房三级市场数据显示:2009年4月份,北京和上海中高端物业的租金收益率仍接近3%,深圳和广州仍接近4%),将形成对房地产重大的投资需求。

香港和内地资本市场融资已然开启,新的财富效应也将推动房价和市场成交量。

目前条件下价格还有上涨空间

截至2009年4月底,包括已开工未拿预售证项目,按前6个月的销售速度,商品房的消化时间大约为20~23多个月,接近于历史上比较正常的水平,估计5月份会更好一些,大概为20~21个月。因此当前房地产的供给大于需求的困窘局面已经过去。但供给也并不紧张,并不具备激发价格整体性暴涨的条件。

然而销售量在很多城市已经达到了历史比较高的水平,而价格上涨恢复也较快,尤其是5月份,在一线城市如上海的一些项目上涨幅度惊人。

价格过快上涨对刚性需求预计将开始起到了抑制作用,因此我们将看到投资性购房占比会更多。实际上,根据中原中国的数据,投资性需求在上海、深圳等城市比年初出现明显上升。显然未来3~5个月内投资性购房会越来越多。

我们认为,房价可能会达到甚至超过2007-2008年间最高的水平。年初以来的信贷投放也是迅猛释放,前4个月累计新增5.17万亿贷款,5月份或又新增5千亿。截至2009年4月份,M2同比增速26.0%,不仅是10年来从未见的高增速,而且是在短短的5个月内从2008年11月份的14.8%急速提高至26.0%,增速斜率之大也是历史罕见。

显然,在信贷创新高条件下,随着经济已经见底,地产市场复苏之快超出预期。同时,6月4日欧洲央行和英国央行均宣布维持利率不变,表明主要发达经济体继续降息或是推行超宽松货币政策的迫切性和主观意愿已不再强烈,国外衰退似乎受到控制。

5月份之后的3~5个月内房地产资产价格具备向上重估的内外部条件。

基于信贷、货币宽松、投资性需求和5月份以来的房地产市场表现,我们认为房价可能会达到甚至超过2007-2008年间的最高水平。

根据发改委指数,全国多数城市新房销售价格指数的最低点出现在2009年1季度,基于该数据,参照市场调整之前的最高点,2009年5月之后的3~6个月内,全国房价预计将在2009年1季度的基础上提高13.7%。其中,我们关注的70个城市中,预计:

——一线城市平均提高22%(北京17.7%、上海20%、广州13.1%、深圳37.3%)。

——二线城市平均提高12.1%(37个城市)。

——三线城市平均提高9.5%(29个城市)。

房地产作为经济的支柱产业,其健康发展对经济的平稳发展至关重要。而资产价格泡沫始终是政府比较担忧的事情,我们在近期也看到了一系列的似乎有收紧迹象的政策,比如土地增值税清缴、物业税研究再次提出等等。

不过,我们目前认为在未来3~6月内政府对房地产的政策应该还是“保大于压、支持大于抑制”。这些政策的负面影响比较有限,因为:

1、土地增值税清缴,由于大多已经预提,开发商资金环境充裕,因此对开发商普遍不构成实质影响;

2、物业税今年只是处于研究阶段,难以在可预期的时间内实施;

3、上海部分银行已经将二套房按揭首付提高到四成,对按揭成本影响有限,只是限制过度投资风险。

虽然我们认为土地增值税清缴、物业税研究、二套房贷首付四成分别对市场都没有实质的影响,但一起推出的话,我们认为还是会增加消费者观望。另外,降低资本金比例、促进房地产投资,可以减低开发商的资金压力,但与此同时也是促进了中期的供应,尤其是普通商品住房。

所以,尽管我们认为房价还有上涨空间,但仍然认为理性定价、注重速度的开发商更符合投资者利益。