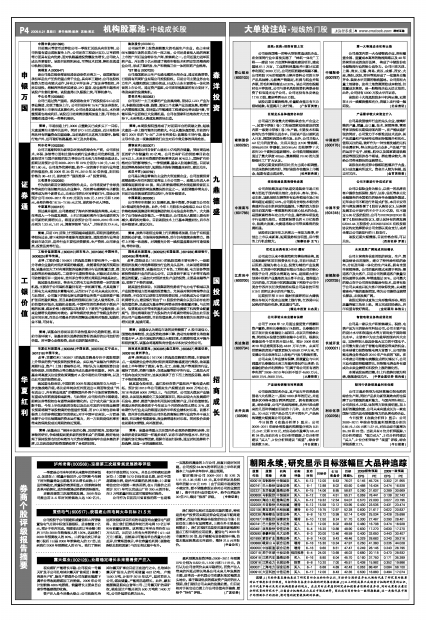

| 青山纸业 | 造纸+医药+创投有望上攻 (600103) | 公司是我国唯一的特大型制浆造成纸企业,在全国同行业中首批实施了“林纸一体化”工程——建设160万亩原料林基地建设项目,建成基地61.1万亩,工业原料林基地并已累计实现净利润近3000万元。公司的医药题材深藏不露,公司控股70%的福建青山漳州香料公司的主导产品风油精、无极膏产销稳定,利润与纸业并驾齐驱,而毛利率则高达52.32%。该公司的创投题材也不容忽视,公司与著名风险投资机构联合投资了恒宝通光电子公司。公司还持有永安林业1170万股,惠泉啤酒850万股。

| 南钢股份 | 区域龙头总体趋势仍向好 (600282) | 公司是江苏省最大的钢铁联合生产企业之一,其宽中厚板(卷)工程是国家批准建设的国内第一条宽中厚板(卷)生产线,主要技术和装备均为当今国际先进水平。目前该产品已顺利进入日本、韩国和我国台湾市场。此外,公司共投入4.2亿元研发资金,先后开发出X100管线钢、09MnNiDR容器板、38CrMoAl齿轮钢等7大系列20个高附加值新钢种。公司船用钢板顺利通过了最大厚度40mm、最高钢级FH40的九国船级社工厂扩大认证。

| 中国南车 | 受益铁路发展将惯性走高 (601766) | 公司在铁路及城市轨道交通装备市场占有率方面处于国内领先地位,在机车、客车、货车、动车组、城轨地铁车辆等所有业务领域市场占有率均超过或接近50%。公司拥有全球技术领先的高速列车动车组研发制造基地,下属的四方股份是目前国内唯一掌握高档客车核心技术的企业,是国家高档客车定点生产企业,高档客车研发处于行业领先地位。在国家保增长的4万亿投资中,铁路大发展、大提速将给公司带来难得的发展机遇。

| 江苏吴中 | 优化主业具有抗H1N1题材 (600200) | 公司成立以来不断规范和完善治理结构,通过收购兼并和项目投资优化主业,目前已形成了以医药、服装为核心主业,投资为辅的产业发展格局。江苏吴中医药集团有限公司是公司的核心控股子公司,控股比例高达98%,是国家火炬计划吴中医药产业基地的龙头骨干企业。值得重点关注的是,江苏吴中医药集团旗下控股子公司中美合作苏州长征欣凯制药有限公司具备抗甲型H1N1的阿比多尔的生产能力。

| 实达集团 | 公司承诺未来业绩有保障 (600734) | 公司于2008年12月通过接受资产捐赠和资产置换,拥有长春融创51%股权。长春融创目前正在开发长春融创上城项目、北京天竺杨林公寓,同时拟开发烟台国际金融中心项目。根据长春融创各个项目的开发计划,预计2009年和2010年总建筑面积达48.81万平方米,未来可供销售的房地产建筑面积为69.89万平方米,可支撑公司未来两年以上房地产开发与销售所需。

| 古井贡酒 | 产品结构调整毛利率提高 (00596) | 公司是我国知名企业,其产品古井贡酒是我国老八大名酒之一,拥有1800多年的历史,并连续多次夺得全国白酒评酒冠军,拥有较高知名度。综合来看,公司产品结构清晰,品种已经由原来的几百种消减到目前的十几种,主打产品突出。20元以下的产品公司几乎不再生产,产品结构调整大幅提高公司毛利率。

| 中储股份 | 第一大物流企业机构云集 (600787) | 公司是国内第一大仓储物流企业,拥有覆盖全国、重置成本高昂的物流网络以及40年经营所形成的良好品牌, 构成了中储股份在仓储物流行业的核心竞争力。公司已在天津、上海、南京、无锡、青岛、武汉、成都、西安、大连、洛阳、沈阳、郑州等地形成了一批服务功能齐全、装备水平完善的物流基地。公司拥有大量土地储备,这些土地资源原始成本较低,但重置成本高昂,是一般物流企业无法比拟的。此外,公司持有5000万股太平洋证券。

| 中国玻纤 | 产品需求较大有资金介入 (600176) | 公司是我国玻纤行业的龙头企业,玻璃纤维的产量、销量、出口量、技术、营销网络、管理等多项指标长期保持国内第一。在产能快速扩张的同时,公司致力于不断推进技术进步,其产品质量和产品结构也得到持续提升和优化。值得关注的是,玻纤作为一种性能优越的无机非金属材料,特点突出优点众多,产品被广泛的运用于电子、核能、航空以及国家高速铁路建设等国民经济各个领域,潜在需求较大,将给公司带来较快的业绩增长。

| 中国平安 | 公司不断进行外延式扩张 (601318) | 公司以保险业务为核心,以统一的品牌向客户提供包括保险、银行、证券、信托等多元化金融服务的全国领先的综合性金融服务集团。近年来公司不断进行外延式扩张,本月平安寿险与深发展签署了《股份认购协议》,认购深发展非公开发行的不少于3.70亿股,但不超过5.85亿股的股份;公司与NEWBRIDGE签署了《股份购买协议》,受让其持有的深发展52041.44万股股份,NEWBRIDGE有权按照协议约定选择要求公司全部以现金支付,或者全部以公司新发行的H股支付。

| 安妮股份 | 未来发展广阔完成回抽确认 (002235) | 公司主营商务信息用纸的研发、生产、销售及综合应用服务,建立了特种涂布纸的涂布、分切及印刷一体化的生产体系,拥有全国性营销网络。公司的盈利模式来源于两块:渠道客户及大客户,目前公司的渠道客户数量呈现快速增长态势,年增速超过30%。公司最大的看点在于公司拥有热敏涂布技术,这将有助于公司未来在开拓大客户时取得优势。未来随着涂布产能的逐渐增加,将为公司提供业绩增长源泉,未来发展广阔。

| 长城开发 | 智能电表业务将成催化剂 (000021) | 公司是一家以生产和销售磁头、税控、电表产品为主的综合性科技公司,公司主要产品的设计水平和制造技术等方面均处于国际领先水平。主要客户为实力雄厚的国内外大企业, 实际控制人是具备强大实力的中国电子。公司最大看点在于智能电网建设带来的机会,在全球着力投资智能电网大背景下,公司的智能电表业务将会在2010年产生质的飞跃。在不考虑公司智能电表爆发式增长情况下,公司主业有望取得稳健增长,而智能电表业务有望成为未来业绩增长和股价上涨的催化剂。

| 利尔化学 | 较同行优势明显盈利有保障 (002258) | 公司正逐步转型为包括高端仿制农药的综合生产商,同时产品多为新型高效农药也保障了公司较强的盈利能力。与国内同行相比,公司在技术、环保、体制等方面优势明显,加上良好的激励制度,公司未来有望成长为一家在国际与国内具有较强影响力的品牌农药企业。