|

⊙刘富江 江源

去年7月份至今年初,工业生产增速出现持续大幅回落走势,今年头两个月全国规模以上工业生产同比仅增长3.8%,增速创1991年以来同期最低。这一近20年来超低水平的工业生产增速是在固定资产投资和社会消费品零售总额实际增长仍然较快的情况下出现的,尽管出口大幅下降,但目前出口交货值不到工业销售产值的15%,不足以使工业生产增速出现如此大幅的回落。

从工业产出的角度来看,产成品存货的急剧调整是重要因素之一。如果这种解释成立的话,那么二季度产成品存货已出现了方向性的变化,这种变化表明工业库存由急剧下降转为温和回补。

“去库存化”拉低工业生产增速

库存变动是工业生产增速的影响因素之一,库存增加将导致工业生产增速上升,库存减少则使工业生产增速回落。

2003-2008年,规模以上工业产成品存货增加额分别为876亿元、2120亿元、1973亿元、2258亿元、3244亿元、4371亿元,基本上呈稳定增加态势,也对应于同时期工业生产的快速增长。去年四季度以来,受全球金融危机的明显冲击,在需求明显放缓的情况下,产成品存货稳定增加的态势出现逆转,导致工业生产增速大幅回落。

据测算,工业产成品存货增加额去年二季度达到2301亿元的近年来最高水平,三季度回落到1928亿元,四季度和今年一季度则分别为-496亿元和-2021亿元(见表1),下降幅度是近20年来最大的。去年四季度和今年一季度,产成品存货增加额同比分别减少971亿元和2659亿元,扣除价格因素,分别拉低去年四季度和今年一季度工业增加值增速约1和2.8个百分点,即如果没有产成品存货增加额减少的因素,去年四季度工业增加值增速将由6.4%提高到7.4%,今年一季度工业增加值增速将由5.1%提高到7.9%。

最剧烈的库存调整阶段基本结束

去年四季度和今年一季度,受出口和价格大幅下降影响,我国工业生产增速大幅回落,企业为了减少库存损失和应对需求放缓,大幅度地进行库存调整。考虑到价格变动因素,根据2005年定基价格指数测算,去年四季度和今年一季度产成品存货减少额也分别高达450亿元和1872亿元,仍然是一个创纪录的水平(见表2)。

库存调整如此剧烈,主要是短期内需求放缓伴随价格大幅下降,企业根据大幅下降的需求预期来调整库存,部分企业甚至采取停产半停产等极端措施清理库存。根据5月份工业产成品存货数据初步测算,二季度全国工业产成品存货增加额可能达到1450亿元,虽然同比仍下降近四成,但环比将出现由负到正的趋势性转变。从22个地区的数据看,3-5月份工业产成品存货连续3个月环比回升,这说明在经历连续两个季度的大幅度库存调整后,工业企业已开始进入温和的库存回补阶段,最剧烈的库存调整阶段基本结束。

工业生产将迎来一次强劲的恢复性回升期

去年四季度和今年一季度的“去库存化”不仅在我国,而且在全球主要经济体几乎同时展开,由于终端需求迅速下降,资金周转遭遇困难,部分企业通过停产半停产和缩减采购规模降低产品库存和原材料储备以应对此次全球金融危机。与十年前地区性的亚洲金融危机不同,此次全球一致的“去库存化”对我国工业生产的快速下滑起了推波助澜的作用。随着二季度工业企业进入库存回补阶段,工业生产的回升态势也将得到更有力的支撑。

初步测算,与一季度相比,由于库存回补效应,二季度工业生产增速将提高约1.8个百分点。由于去年二季度产成品存货增加额是历史最高水平,按目前的库存调整趋势分析,三季度产成品存货变动对工业生产增长的负拉动将继续缩小,四季度和明年一季度,产成品存货变动将对工业生产增长产生明显的正拉动作用。因此,从总体趋势看,下半年和明年初,工业生产增速将明显加快。

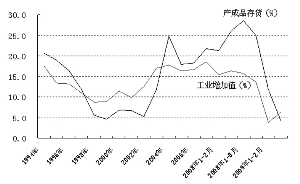

从1998年亚洲金融危机的情况看,产成品存货增幅回落到5%左右的水平后,工业生产出现了较有力度的回升(见下图),今年1-5月份产成品存货增幅迅速回落到4.2%,已低于1998-2002年低位徘徊时的水平。

从趋势上看,1998年产成品存货增幅从高位回调到低位用了大约5年时间,而此次高位大幅回调仅用了不到1年时间,呈一步到位式的调整。这种库存的急速大幅调整给工业生产的回升创造了条件,由于基数原因,三季度产成品存货同比增幅仍将继续回落,但工业生产增速3月份开始就呈明显的探底回升态势。正是由于此次库存一步到位式的急剧调整,使得工业生产回升的力度也将强于1998-1999年的水平。

从中期趋势看,虽然产成品存货增长走势也存在1998-2002年二次探底的可能性,但工业生产增速在急剧的库存调整阶段结束后震荡走高的趋势仍是可以预期的。

从库存调整的性质看工业生产增速已走出阶段性底部

去年四季度和今年一季度工业产成品存货的调整是十分剧烈的,无论是产成品存货减少的金额还是下降的幅度都是近20年来最大的。经济下行周期往往伴随着存货调整周期,因此,本轮存货调整的周期并没有结束,但库存调整最剧烈的阶段应该已经过去了。

原因是虽然去年四季度和今年一季度工业产成品存货的急剧调整是受需求萎缩的直接影响,但具有金融属性的原油期货价格率先暴跌,带动有色金属、钢材、化工原料等大宗商品价格连锁下跌,超出了实体经济需求萎缩导致的价格波动边际,能源、原材料价格的暴跌又进一步冲击了下游行业的原料库存成本,导致上下游行业的产品价格呈多米诺骨牌式下跌,企业存货跌价损失巨大。在这种情况下,企业具有强烈的去库存冲动,导致工业生产加速下滑。

从价格走势看,原油、有色金属等大宗商品期货价格已于今年初率先见底,国内工业品出厂价格4月份终止了连续7个月的环比下降趋势。与上月相比,4月份和5月份工业品出厂价格分别上涨了0.2%和0.1%,原材料、燃料、动力购进价格分别上涨了0.8%和0.6%。石油和天然气开采、石油加工及炼焦、化学纤维、有色金属冶炼及压延加工等行业主要产品价格已连续3个月环比上涨,呈现出明显的回升态势。总体上看,工业品价格急跌阶段已经过去,再度出现这样的恐慌性下跌的可能性已不大。特别是当前全球主要经济体均采取了量化宽松的货币政策,非但不支持新一轮的价格暴跌,而且由于通胀预期强烈,企业去库存的动力减弱,库存回补的预期增强。在这种情况下,新一轮大幅度库存调整的可能性已越来越小,因库存的急剧调整所创下的工业生产增速低点也渐行渐远。

从实体经济需求看,固定资产投资增速持续加快,1-5月,城镇固定资产投资53520亿元,同比增长32.9%,其中5月份增长38.6%。1-5月,新开工项目计划总投资53300亿元,同比增长95.9%。固定资产投资增速持续加快和新开工项目大幅增长对工业生产的强力拉动作用将逐步显现。5月末,主要钢材品种社会库存连续三个月环比下降,其中螺纹钢和线材库存环比分别下降5.6%和14.8%,冷轧板和中厚板分别下降了5.4%和1.6%。钢材价格止跌回升,5月末,国内钢材综合价格指数为98.14点,首次出现了近三个月以来的环比回升,比上月末指数上升了2.58点,升幅2.7%,建筑钢材价格回升幅度有所加大,板材价格由降转升。这预示着大幅拖累工业生产的第一大行业,即钢铁行业增长也有望加快。

从外部需求看,出口同比降幅虽仍较大,但经季节调整后同比降幅已收窄,环比则连续两个月回升,我国出口形势好于世界三大经济体,出口份额同比、环比均呈上升态势。美国奥巴马政府的一系列经济刺激计划已开始有所收效,6月初每周统计的美持续申领失业救济人数今年以来首次下降,且降幅为2001年12月以来之最,美国房地产市场也出现触底企稳迹象。外需对我国工业生产的负面影响有可能逐步趋于稳定。

上述分析显示,今年头两个月3.8%的工业生产增速基本可以确认是一个阶段性底部,不排除成为中长期底部的可能性。四季度和明年一季度工业生产增速将持续加快,即或这不是V型反转的开始,但在固定资产投资大幅增长和出口可能企稳以及库存回补的共同作用下,可以认为,工业生产增速见底回升的趋势已经确立。

(作者单位:国家统计局工业司,本文仅代表个人观点)

表1:

| 年份 | 产成品存货变动(亿元) |

| 一季度 | 二季度 | 三季度 | 四季度 |

| 1998 | -10.7 | 301.1 | 28.9 | -147.1 |

| 1999 | 206.6 | 266.5 | 34.8 | -159.0 |

| 2000 | -77.4 | 231.2 | 197.9 | -39.4 |

| 2001 | 1.2 | 330.5 | 101.3 | -149.8 |

| 2002 | -59.3 | 347.5 | -0.1 | -29.3 |

| 2003 | 130.5 | 529.1 | 204.4 | 11.9 |

| 2004 | 525.8 | 831.8 | 383.2 | 379.3 |

| 2005 | 270.8 | 985.8 | 530.1 | 186.4 |

| 2006 | 328.5 | 861.5 | 791.9 | 276.3 |

| 2007 | 197.0 | 1578.8 | 993.4 | 474.8 |

| 2008 | 638.0 | 2301.1 | 1928.1 | -495.9 |

| 2009 | -2020.6 |

注:2007年以后各季度产成品存货变动为推算数据

表2:

| 年份 | 产成品存货变动(2005年价格,亿元) |

| 一季度 | 二季度 | 三季度 | 四季度 |

| 2005 | 270.8 | 985.8 | 530.1 | 186.4 |

| 2006 | 319.3 | 839.7 | 765.1 | 268.4 |

| 2007 | 186.2 | 1497.9 | 935.8 | 441.8 |

| 2008 | 564.1 | 2014.6 | 1655.1 | -450.2 |

| 2009 | -1872.4 |