|

●保有量显著偏低,乘用车未来增长空间广阔。国内私车保有量低于同等经济发展水平国家,仍处于乘用车进入家庭阶段。

●二、三线地区需求随着支付能力的提升逐步释放。二、三线地区约55%的城镇人口人均可支配收入将用2-3年左右的时间渐次进入乘用车消费的高峰期。

●政策支持有望延续。未来在购置税减半以及惠农范围内的汽车产业政策有望在2010年以及未来相当长时间内得到持续。

⊙银河证券 李丹

乘用车行业在经历了2008年四季度的急速、猛烈下滑后,轿车、交叉型乘用车需求率先出现快速恢复性增长,成为整个行业销量增长的主要来源。1-5月乘用车累计销量增长21%,显著好于商用车。

然而,经历了数月的高基数上的高增长后,市场普遍担忧的问题主要集中在两个方面:第一,政策集中释放期以及2008年下半年被抑制的需求释放期过后,乘用车行业增长的自身动力来源?这一动力能否有效支撑乘用车持续旺销?第二,行业盈利能力是否进入回升通道?相关上市公司业绩改善空间是否能超越预期?

刚性需求锁定销量全年高增长

自次贷危机演化的金融危机爆发以来,全球汽车市场经历了迅猛的萎缩,主要汽车消费市场销量持续低迷,在几大市场中,中国汽车消费在经历了短暂的下探后,快速恢复,反映出国内存在大量刚性需求,轿车仍处于广泛进入家庭的阶段。

2008年国内平均千人乘用车保有量不足40辆,不仅远低于美国、日本、法国、德国等人均GDP较高国家的千人乘用车保有量,也低于全球平均水平。特别是山西、黑龙江、河北、内蒙古等内陆地区的乘用车保有率甚至远低于人均GDP低于他们的国家的平均保有率,如泰国、巴西、阿根廷等。

目前仍存在一定争议的问题是,经历了高增长后,国内乘用车特别是轿车是否还具备持续、快速增长的潜力。为说明此问题,我们选择参照日本、韩国这两个消费、生活习惯与我国较为相似国家乘用车发展的历程,借以判断我国乘用车发展的阶段与未来空间。

从日本和韩国乘用车进入家庭的过程来看,在经济保持较快增长阶段,乘用车消费增速亦保持在较高水平。此外,经对比发现,上述两国在人均GDP2000美元后迈入乘用车快速进入家庭阶段,乘用车销量增速会显著提高。

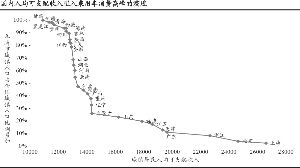

而从国内的经验来看,汽车消费与人均可支配收入的相关性较大。从北京、上海、天津、福建等汽车普及率较高地区发展的历程看,人均可支配收入进入14000-16000元时,家用汽车普及率快速上升。

2008年人均可支配收入超过14000元的城镇人口比例为45%,55%的城镇人口仍处于14000元以下。从占总城镇人口比例38%的上海、北京、浙江、广东、江苏、天津、福建和山东8省市的发展经验来看,上述省份从2003年起花4年时间人均可支配收入渐次超过14000元。由于二、三线地区收入差距相对较小,我们预计这些累计占城镇人口比重55%的城镇人口的人均可支配收入将在2-3年内渐次跨越14000元,从而带动国内乘用车销量的增长。

因此,从国内乘用车的保有量情况来看,我国乘用车销量仍有很大空间,从支付能力来看,我国仍有相当大的人口地区将逐步进入乘用消费的高峰。

参考人均上述标准,国内一线城市的人均可支配收入已远远超越这一门槛,已进入更新需求主导的平稳增长阶段,今年来该部分地区上牌量数据充分验证了这一状态。而广大的二、三线地区人均可支配收入恰恰处于门槛区域。

同时,我们认为二、三线地区尚未受到来自道路交通方面的约束,具备乘用车保有量大幅增长的条件。

经济转向内需,政策拉动汽车消费

我国主要贸易国经济陷入低迷,导致政府拉动国内经济增长的主要着力点放在了促进内需增长上,汽车作为我国居民消费的大件耐用消费品,成为今年以来主要的政策受益产业。2009年以来国家陆续出台了多项政策鼓励城乡居民购买汽车,鼓励农民换车。截至6月份的销量情况表明政策执行效果显著,国内乘用车产品销量连续数月实现较快的增长。

我们认为在未来一段时间内,政府不会放弃对内需拉动的相关政策,对应汽车行业,未来在购置税减半以及惠农范围内的汽车产业政策有望在2010年以及未来相当长时间内得到持续。

预计今年乘用车销量增幅在25%左右

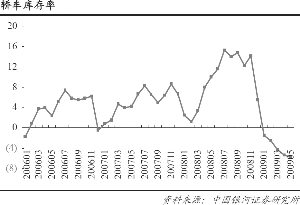

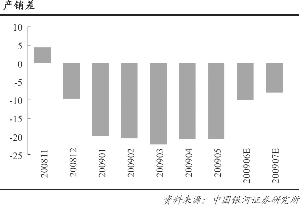

考虑到2008年6月以后,轿车销量猛烈下滑导致去年同期基数较低,我们初步预计下半年销量增速有望实现30%,全年的销量增速为22%。并且观察厂商库存与经销商库存情况,我们认为实际的销量增速有超越这一预期的可能。1-5月经历了数月的销大于产,厂商库存处于低位,同时经销商库存也基本在以往的50%左右水平,因此,如果考虑到进一步回补库存,下半年的实际销量可能高于预期。

此外,交叉型乘用车下半年的销量增速可能略微有所下降,预计全年的销量增速仍可达到50%。在上述两大子行业驱动下,乘用车子行业全年有望实现25%左右的销量增速。

2009年4月起,乘用车销量呈现出主流合资品牌销量显著增长的特征。其中,上海通用、上海大众、北京现代等均实现了较好的增速。主流乘用车企业销量环比数据的大幅回升使乘用车全行业复苏得以确认。

由于一季度整个行业增长的主要动力来自微客、小排量、自主品牌乘用车的增长,行业虽然实现了量增,但盈利水平大幅下滑,1-2月整车行业净利润下滑56.1%。而四月份以来主流合资品牌的增长将带动行业盈利水平继续回升。