|

央票利率以加速上扬传递央行欲引导市场利率水平快速“归位”的意图。昨天,两期央行票据的发行利率大踏步上行,一年央票和三个月央票分别较前上涨了9.28和12.1个基点。

本周公开市场的操作颇具针对性,从资金回笼的结果看,本周央行的回笼力度明显减弱,回笼资金2000亿元,比上周减少四分之一;对冲到期释放资金后,向市场净投放资金400亿元。显然,此举是在为下周超级大盘股中国建筑的发行备足流动性。

但是在放松资金面的同时,本周所有操作工具的利率水平全部上升。特别是备受市场关注的一年央票的利率较上周上涨了9个基点,达到1.595%,回升幅度明显加快。业内人士认为,在超级大盘股发行前,央行依然坚持发行一年央票的举动表明,央行欲在短期内修复货币市场利率定价体系,通过发挥一年央票的核心定价功能,推动货币市场利率向中性水平回归。

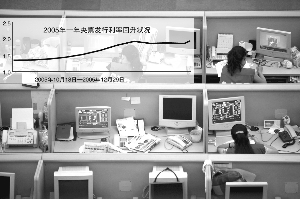

从历史情况看,在引领利率水平回归初期,央票收益率回升的速度往往较快。以2005年下半年为例,为了修正资金成本与市价长期倒挂的局面,在短短两个半月内,一年央票的发行利率由1.34%快速回升至1.91%,累计上涨了57个基点。

而二级市场对公开市场发出的信号显然心领神会,昨天银行间一年央票收益率已经上涨至1.72%,较前猛升14个基点。自一年央票恢复发行以来的短短两周内,其市价已攀升了30个基点。

由于一年央票定价快速上扬,加之近期新股发行,昨天银行间回购市场利率水平全线攀升。至收盘,7天回购加权平均利率突破1.5%上涨至1.5183%。这一数据显示,目前市场短期资金价格水平开始超越大行的资金成本线。

然而,货币市场利率水平还是没有到位。因为,如果下半年适度宽松货币政策的着眼点在适度的话,货币市场利率水平至少应该向这一基调的中性位置回归。以2005年下半年的利率恢复进程为参照,一年央票应该处于1.9%至2%的水平。同时,目前尽管短期资金价格已经超过大行的资金成本,但是仍然低于部分股份制商业银行和城商行的成本线,仍有进一步上升的压力。这也预示着,下半年债券市场将不断承受来自资金价格调升的压力。