|

⊙江源

7月份经济数据出炉后,很多人对工业品出厂价格指数(PPI)下降8.2%,降幅再创纪录深感担忧,这被看作是经济企稳回升但基础脆弱的一个表现。确实,PPI持续下降从一个侧面反映了需求不足,从企业效益的角度看,PPI下降8.2%意味着企业销售等量的产品收入会下降8.2%,这也会极大地侵蚀企业的利润,并挫伤企业生产和投资的积极性。

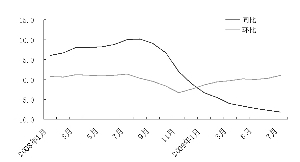

但是,今年的PPI走势却不能如此简单来看。从去年9月份发生金融危机以来,PPI由此前持续走高转为大幅回落,并且PPI环比出现持续7个月的下降态势,如果从价格走势看,价格低点实际上在今年3月份就已出现,4月份以后价格环比连续4个月上升(见图1)。回过头来看,工业品价格止跌回升的拐点在4月份就已经形成了。4-7月份PPI同比降幅之所以仍在继续扩大,主要是由于去年工业品价格在前8个月处于快速“爬坡”阶段,其环比涨幅明显高于今年4-7月份各月的环比涨幅,因此表现为今年4月份以后工业品价格环比已止跌回升,但价格同比降幅仍继续扩大。

今年PPI的此种走势并不能得出经济回升缓慢的结论,也不能说明经济持续回升与PPI降幅持续扩大走势背离蕴含风险。实际上,4月份以后价格环比连续4个月上升已经说明,一是工业品价格止跌回升信号明显,与工业生产增速持续回升的趋势一致;二是需求回升刺激企业开工率和产能利用率提高,导致价格持续上升。

从去年以来的PPI走势看,PPI的高点出现在去年8月份,9月份以后急剧回落。因此,今年8月份将是PPI降幅的谷底,甚至不排除7月份的8.2%就是PPI降幅的低点,8月份将迎来PPI由降幅持续扩大向降幅持续收窄转变的拐点,目前我们实际上已经身处于这个拐点之中,只是我们中的大多数人因为只看到拐点的左半边,心态仍是悲观和疑惑的。从目前的价格走势看,工业品价格在8月份以后出现整体明显走低的可能性很小,这意味着8月份特别是9月份以后PPI降幅将是一个加速收窄的走势。

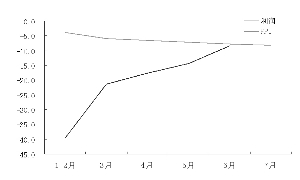

今年前7个月PPI降幅是逐月持续扩大的趋势,而从上半年22个地区的工业分月利润走势看,却是降幅持续收窄的趋势(见图2),这个相反的趋势引起了很多人的困惑和不解,未来二者是什么样的走势也令很多人关注。通常来讲,价格变化对工业利润影响较大,二者应该是正相关的,从我们的测算看,一季度工业利润下降的主要因素中,价格因素就占了三分之二,去年以来工业利润出现了急剧的变化,也确实和价格的大幅波动密切相关。那么,为什么PPI降幅和工业利润降幅的走势趋势相反呢?

其实,到目前为止,工业利润和PPI都是下降的,在这一点上是一致的,只是二者下降的方向不同。个中原因是,影响工业利润的主要因素虽然是价格,但这里有两个价格,PPI(工业品出厂价格指数)和RMPPI(原材料、燃料、动力购进价格指数),PPI决定收入变化,RMPPI决定成本变化。实际上今年在PPI大幅下降的同时,RMPPI降幅更大,7月份 PPI下降8.2%,RMPPI则下降11.7%,PPI下降减少收入,RMPPI下降减少支出,利润变化方向取决于减收与减支相抵后的差额。根据我们的测算,一季度工业利润大幅下降的主要因素虽然是价格下降,但是考虑PPI和RMPPI的下降因素后,减收与减支相抵后工业企业收入的净变化理论上并未减少。那么导致工业利润实际下降三成多的价格因素全都来自于存货跌价损失。这说明在价格急剧下降的过程中,分析影响工业利润的价格因素不能仅仅使用当期的价格指数,因为工业生产是一个连续的过程,企业生产成本受历史库存成本的影响较大,但RMPPI大幅下降后,生产成本的下降有一个时滞,而收入的变化在当期就会表现出来,这就使得存货跌价损失成为影响利润下降的主要因素。

当价格止跌回升后(即环比上升),存货跌价损失因素弱化直至消失,虽然直到7月份PPI和RMPPI降幅仍在扩大,但由于环比连续4个月上升,存货减值计提已基本结束,部分企业甚至有减值冲回的情况,这就导致了利润降幅持续收窄。可见,利润降幅收窄并不是发生在PPI和RMPPI降幅收窄的时刻,而是在PPI和RMPPI环比上升以后就开始了,这就导致利润降幅收窄超前于PPI和RMPPI降幅收窄,一旦PPI和RMPPI也出现降幅收窄,此时利润可能已由下降转为增长了。

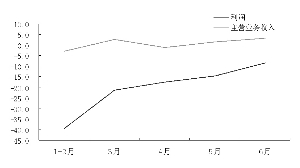

实际上3月份以来工业利润降幅逐月收窄还有一个重要的因素,那就是需求的回升,表现在工业主营业务收入增速回升,而这种回升的趋势与利润回升基本上是一致的(见图3)。从22个地区的数据看,上半年工业主营业务收入增速由1-5月份下降0.3%转为增长0.4%,其中6月份增长3.2%,创今年以来新高,这是在PPI降幅持续扩大的情况下实现的,说明需求的回升对工业利润降幅收窄的贡献开始加大。从上半年的财务数据分析,在主营业务收入增速回升的同时,三项费用增速相对稳定,下半年主营业务收入增速继续回升并接近三项费用增速时,利润增长将明显加快。

从22个地区的工业分月利润看,降幅收窄趋势明显,6月份同比下降8.3%,降幅自去年10月份以来首次回落到两位数以内。从趋势上看,9月份工业利润就可能出现由降转增的拐点,考虑到22个地区工业利润的降幅高于全国水平,全国工业利润正增长的时间甚至可能在8月份提前到来。

结论如下:

1.工业品价格止跌回升的拐点在4月份就已经形成。

2.今年8月份将是PPI降幅的谷底,8月份将迎来PPI由降幅持续扩大向降幅持续收窄转变的拐点,目前我们实际上已经身处于这个拐点之中。

3.利润降幅收窄并不是发生在PPI和RMPPI降幅收窄的时刻,而是在PPI和RMPPI环比上升以后就开始了。

4.工业主营业务收入由降转升趋势已经形成,下半年增速将明显加快。

5.9月份工业利润将出现自去年9月份以来的首次正增长,四季度工业利润增幅将回升到两位数以上。

(作者为本报特约撰稿人)