|

●国内钢价继续下跌的空间有限。由于钢价从7月中下旬开始暴涨,目前的价格已基本回落至7月中旬水平,且钢厂库存正常,经销商库存继续增加的空间有限,从这个角度而言,我们认为钢价的泡沫成分已经被挤出,目前的钢价已基本调整到位,坚持认为钢价仍将会震荡上行。

⊙国都证券 王招华

钢产品价格

CRU全球钢价指数保持不变;Myspic综合指数继上周大降7.62%,本周(8月17日至8月23日)再降6.22%,其中长材指数降6.59%,扁平材指数降5.68%。目前Myspic综合指数基本回落至7月中旬价格。由于钢价从7月中下旬开始暴涨,从这个角度而言,我们认为钢价的泡沫成分已经被挤出,目前的钢价已经调整到位。

本周国内外螺纹钢、热卷倒挂幅度继续缩小,主要是中国市场价格大幅下降,但国外价格保持不变、甚至上涨。

原燃料价格

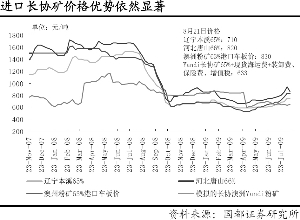

铁矿石价格方面,我们跟踪的8个省市总体下降,其中河北唐山降4.65%、辽宁本溪降4.05%;进口现货矿中巴西粉矿降5.68%、印度粉矿降5%、澳洲粉矿保持不变;我们模拟的8月21日澳洲Yandi65%品位的长协矿FOB+现货海运费+装卸费+保险费+增值税为633元/吨,低于63%品位的澳洲粉矿港口车板价,后者价格为830元/吨,因此长协矿的价格优势依然显著。

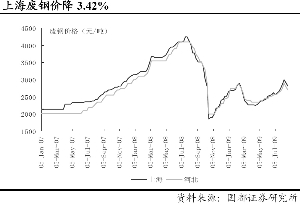

铁矿石的替代品废钢价格本周继续全线下跌,其中上海地区价格跌3.42%,河北地区跌3.57%,但下跌后的价格略高于7月下旬价。

焦炭、焦煤价格本周总体保持不变,但邯郸焦煤价格上涨了2.50%。

铁合金品种价格本周总体下跌,前期持续上涨的V2O5和钼铁价格本周分别回调4%-8%。

海运费价格本周下降8%-11%;镍价下跌5.90%。

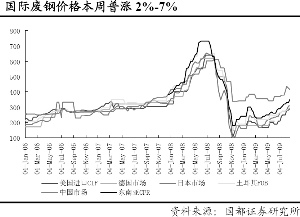

国际废钢价格本周继续上涨2%-7%;4月底以来美国、德国、日本、土耳其、东南亚废钢HMS价格均上涨40%-71%。我们再次重申“发达国家废钢价格是钢价的领先指标,国际钢价将继续震荡回升”的观点。

产销及库存

7月全球除中国外粗钢日产量为172万吨,环比增加2.44%;中国粗钢日产量为163万吨,环比下降0.78%。国际上,主要是独联体、美国的粗钢产量在增加,欧盟的日产量环比下降3.06%。

本周全社会经销商钢材库存量增加5.68%,其中长材库存增加7.07%,板材库存增加4.41%,我们认为钢材库存继续增加的空间不大。

7月美国库存为570万吨,环比下降28万吨,该库存存量为有记录以来的最低值。

美国上周钢铁产能利用率为53.9%,继续刷新2008年11月底以来的最高水平。

其他信息

俄罗斯Evraz放弃收购德龙控股。这表明外资收购中国钢厂的难度较大,意味着现有的外资企业如果想进一步收购中国的钢厂,必须使已收购的中国钢厂技术水平有实质性提升,也就是说安塞乐米塔尔如果想进一步收购中国钢企,必须提升华菱钢铁的技术水平。因而华菱钢铁技术水平提升的空间值得看好。

广钢股份整体搬迁南沙无望陷重组僵局。对此,我们认同“通钢事件影响中国钢铁业重组进程和方式”的观点。

力拓将退出现货市场按确定或临时基价出售。2009年铁矿石长协谈判结果将取决于双方的博弈,我们认为中钢协态度空前坚决,谈判结果最终很可能有利于中方。

本版制图 郭晨凯