|

●需求复苏使得国际钢材价格上涨具有基础,预计国际钢价将继续稳中有升。

●原材料价格下跌,焦炭价格一枝独秀。

●钢材社会库存全面上升。由于担心钢材价格进一步下跌,部分下游需求企业开始减少订货量,仅维持能够满足最低生产所需的订单量,导致社会库存出现较大幅度上升。

⊙国联证券 曾海

国内钢价

报告期(8月17日至8月21日)内,中钢协宣布以宝钢为代表的中国钢铁企业与澳大利亚FMG公司达成了为期半年的铁矿石框架协议,虽然价格降幅未达到预期目标,但是仍较三大铁矿石供应商的协议价格低,成为中钢协寻求制定中国价格的试金石。

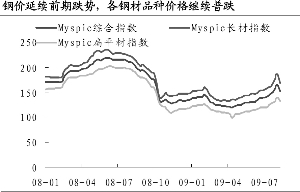

但是,FMG公司的影响力比较有限,无法支撑脆弱的钢铁市场,报告期内国内钢价继续下跌。国内六城市均价中,20mm螺纹钢价格大跌7.06%;6.5mm高线下挫8.38%;3mm热轧钢下跌6.7%,1mm冷轧降4.97%;20mm中厚板下跌7.39%。由于钢价暴跌导致市场出现悲观预期,我们认为短期钢价仍有下跌的可能性。

本轮钢材价格上涨始于4月中旬,至今已经持续十七周,近四个多月。比较历史行情,目前的钢材价格已经恢复至2008年10月份的水平,处于最近十个月内的高点。由于国内经济正处于上升通道之中,钢铁行业的下游产业的产量、景气度仍在恢复,因此钢铁行业的真正高点还没有形成。短期的价格回调可视为市场对前期价格连续上涨风险的释放,只要需求仍在增长,钢材价格有继续上涨的动力,而且钢厂对利润的追求也将支撑钢价的稳定上升。

钢材价格的形成机制受多方面因素的影响。首先,供求关系是主导因素,由于国内钢铁产能严重过剩,因此当需求不振时,钢价受制于产能问题,但是当需求快速增长,产能过剩不会对钢价形成较大压力;其次是原材料价格的波动,虽然钢铁行业作为中间行业,而且市场竞争激烈,导致厂商缺乏有效的成本传导手段,但是当原材料价格上涨幅度超过厂商忍受范围时,仍将推高钢材价格;而当原材料价格下降时,由于市场竞争,厂商为了获取市场份额,会把超额利润部分让利给下游需求方,从而降低钢材价格;再次是中间商的囤货与抛售行为,由于经销商、贸易商经常持有大量的钢材库存,他们能够在短期内形成足以影响市场的钢材需求量或供给量,因此对一段时期内的钢材价格具有影响力。

国际钢价

国际钢铁协会(worldsteel)的统计数据表明,2009年7月份全球66个主要产钢国和地区粗钢产量为1.0386亿吨,同比下降11.1%,环比增长4.2%,自从去年9月份以来,粗钢产量首次突破一亿吨。表明在全球经济复苏的大背景下,国际钢材市场开始步入景气发展阶段。报告期内,CRU国际钢价综合指数为156.6,较上周上升1.75%。北美、欧洲、亚洲地区市场普涨,CRU指数分别上涨0.78%、2.51%、1.86%。由于全球钢材需求旺盛,国际钢材价格上涨具有基础,预计国际钢价将继续稳中有升的趋势。

钢材期货价格

8月份的钢材价格下跌始于期货市场价格的率先暴跌,充分发挥了期货市场价格发现功能。本报告期内,期货价格先跌后升,反映市场对钢价的判断仍比较乐观。虽然钢价出现上升,但是整体钢材期货价格仍然是下跌。螺纹钢十一月主力合约的结算价格下降至周五收盘的4342元/吨,较上期下跌4%;线材十一月主力合约的结算价格下跌至周五收盘的4167元/吨,较上期下跌4%。

从持仓量来看,螺纹钢主力合约小幅下挫,跌幅为5%;线材主力合约大幅上升,上涨85%,表明市场认为经过前一轮的下跌之后,线材价格已经趋于底部,做多力量开始增强。由于远期合约具有先行指标的作用,因此虽然钢材期货价格仍在下降,但是由于出现反弹迹象,以及持仓量在增加,可以判断为市场信心在恢复,钢材价格上涨的动力仍在。

上游价格

钢材市场的波动对上游市场也造成同样程度的影响,除焦炭价格仍然坚挺外,钢铁行业主要上游原材料价格出现较大幅度的下跌。报告期内,国内铁精粉价格下跌100元/吨左右,迁安铁精粉(66%干基含税价)周下跌11.11%;唐山铁精粉(66%湿基不含税价)周下跌8.82%。外矿表现比较差,而中国钢企与FMG公司价格协议的影响,青岛港印度63.5%粉矿现货价格周下跌6.98%;北仑港麦克粉矿(62.16%)现货价格的周跌幅为6.17%。

虽然钢材市场表现不理想,但是焦炭受影响不大,主要是因为前期焦炭协会上调基准价格的影响仍在,上海地区二级冶金焦上涨40元/吨,涨幅为2.19%。虽然油价上涨,但是考虑到铁矿石需求可能下降,航运价格延续前期回调态势,BDI航运指数跌5.62%;巴西至北仑的海运费跌9.63%,西澳至北仑的海运费跌4.66%。

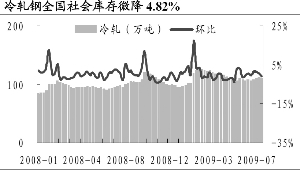

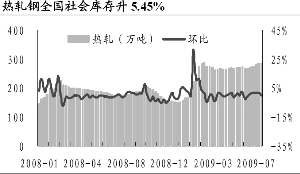

钢材库存

钢材价格的暴跌导致市场预期出现反转,由于担心钢材价格进一步下跌,部分下游需求企业开始减少订货量,仅维持能够满足最低生产需求的订单量,导致社会库存出现较大幅度的上升。特别是长材,社会库存增加14万吨,较上周上升12.93%;热轧、冷轧、中厚板及螺纹钢的社会库存分别上涨5.45%、4.82%、1.43和5.36%。

上一报告期,我们预测由于钢材价格的下跌,社会库存缺乏发动去库存化运动的动力,短期内钢材社会仍将继续增长,本报告期的数据符合我们的预期。我们认为钢价下跌的主要原因不在需求不振,而是贸易商与投机商的抛售导致市场预期下降。由于前期钢厂大规模释放产能,形成大规模的供给能力,一旦下游需求出现波动都将导致钢材社会库存的增加。钢价的下跌导致社会库存的增加,同时高企的社会库存有将对钢价形成向下压力,从而形成恶性循环,只有快速增长的需求才是化解这一循环的唯一选择。随着经济的逐步复苏,高库存时代将成为过去,但就目前的经济环境和市场情况,我们认为钢材社会库存在未来几周仍将以增长为主。

关注大型钢企

报告期内,钢材价格先跌后升,延续前期的振荡调整态势,钢铁板块期末出现反弹迹象。

最新的下游运行数据表明,当前钢铁行业的运行基础并没有被破坏,需求仍然旺盛,我们认为钢材价格下跌主要是贸易商抛售所致。由于目前市场仍处于调整期,作为后周期性行业,钢铁板块经过前期大幅上涨之后并不具备估值优势,近期对钢铁板块的整体判断是调整为主,钢价止跌反弹之日,就是钢铁板块重新启动之时。

建议投资者关注具有重组概念的个股,如:济南钢铁、莱钢股份、首钢股份等。长期来看公司业绩将决定估值水平,因此具有资源优势和规模优势的个股值得持有,建议重点关注鞍钢、武钢、宝钢等大型钢铁股。