|

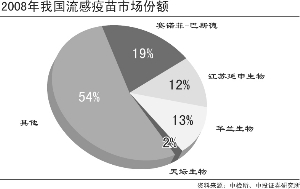

华兰生物流感疫苗2008年甫一上市,即实现营业收入7200万元,批签发474万人份,市场份额仅次于赛诺菲巴斯德和江苏延申生物,体现了公司良好的技术水平以及灵活的民营机制所带来的高效管理与营销能力。

在此次甲型流感病毒爆发的过程中,公司也迅速反应,与科兴生物均是国内最早进行甲流疫苗研制及临床试验的企业。在8月31日科兴生物率先通过药监局药品审评中心审评后,9月1日,华兰生物生产的甲型H1N1流感疫苗裂解疫苗(15ug剂量)获得了全票表决通过可用于3岁以上人群的免疫接种。

本次审评通过后,按照我国药品特别审批程序,药监局将于3日内完成审批。若审批通过,疫苗公司本周内将从药监局获得甲型H1N1流感疫苗药品生产批文。

卫生部此前于6月份提出要在10月1日前储备全部人口1%的甲型流感疫苗即1300万人份。而在8月21日的甲型H1N1流感应对与准备国际科学研讨会上,国务院副总理李克强提出我国应有5%人口的甲型流感疫苗储备即6500万人份,我们预计,如果甲型流感持续爆发,5%人口的疫苗储备将远无法满足需求,决定市场规模的是供给而不是需求。而从全球来看,WHO预计总的流感疫苗产能在9亿剂即4.5亿人份,也明显满足不了需求,各发达国家已大量预订各疫苗生产企业的产品,即使国内疫苗企业产能超过国内需求,也将有国外的订单消化剩余部分的产能。

从目前各公司的产能来看,华兰生物疫苗公司扩建了生产车间之后,月最大生产能力约为1500万剂即750万人份,其他主要企业中产能最大的北京科兴生物月产能不到400万剂,天坛生物产能接近200万剂。华兰生物无疑将在此次流感大流行中受益最大。

截至8月31日,华兰生物疫苗公司已有454万剂甲型流感疫苗报送中检所。而考虑到其他国家对疫苗的需求,华兰生物甲型流感疫苗销量有望超出市场预期。保守估计将有1000万人份的甲型流感疫苗销售,在乐观的情况下销量可能达到3000万人份。国家收储的价格现在并未确定,预计在在20-30元/人份(如果出口,价格将在此之上),我们按照25元/人份进行测算,由于费用极低,产品的净利润水平估计在60%以上。则假设销售甲流疫苗1000万人份,将增厚公司净利润1.13亿元左右(公司占疫苗公司75%股权),增厚EPS0.31元,公司09年EPS达到1.04元(不考虑甲型流感疫苗的情况下,我们预测公司09EPS为0.73元),如果甲流疫苗销售达到3000万人份,公司09年EPS将达到1.67元。

我们按照不同的销售规模和净利率水平对公司09年EPS进行了敏感性分析。在销售1500万人份甲流疫苗,净利率为60%的情况下,公司09EPS在1.20元左右。

华兰生物在血制品价格高企之时,就布局更具发展潜力的疫苗领域,战略眼光可谓高远,而公司进入的领域并非政府买单的计划内疫苗,而是市场化的计划外疫苗,规避了政策性降价风险。公司在此次甲型流感爆发后迅速研制甲流疫苗并扩大产能,体现了民营机制的灵活高效。此次甲流事件对公司的影响并不仅仅是短期业绩的爆发,而是使公司疫苗业务发展加速,可望迅速成为国内计划外疫苗市场的龙头企业之一,目前,公司除了流感疫苗外,ACYW135群脑膜炎球菌多糖疫苗已于7月份取得生产批件,重组乙型肝炎疫苗预计年底前可取得生产文号。而公司血液制品业务的浆源优势日益明显,行业景气仍将维持,公司未来将维持高速成长势头。

纽交所上市的科兴生物(代码AMEX:SVA),自流感爆发到8月31日,股价上涨达393%,而同期华兰生物涨幅为68%。