⊙光大证券宏观首席分析师 潘向东

信贷增速回归到“适度”宽松将成为必然,缺乏今年上半年的高信贷投放后,未来的流动性是否会出现收缩?

一、“流动性”是一种“状态”,M1比M2更能反映“流动性”状况

从流动性回归轨迹来看,尽管信贷增速会出现下降,伴随而来的M2增速也会下降,但并不意味着流动性状况会出现转折,因为“流动性”更多的是一种“状态”。从货币供应量各指标的构成来看,能更好反映流动性状况的货币供应量指标并不是M2,而是M1。

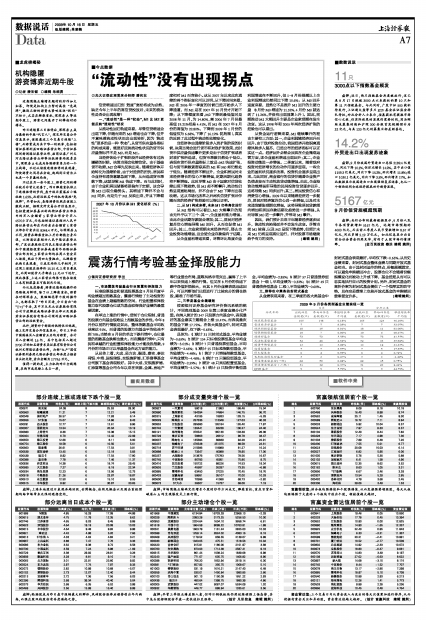

当经济体处于扩张阶段并且经济体有过热嫌疑的时候,决策当局会收缩信贷。由于基础货币收缩,M2会率先反映出来。随着经济体开始转化为通缩阶段,由于对经济的担忧,居民和企业持有通货意愿急剧下降,从而造成货币乘数下降,这就导致M1快速下降。而与此同时,由于企业和居民储蓄将更偏向于定期,这会导致M2出现企稳势头,其增速下降并不会与M1同步,而是先于M1反映出来,并且下降幅度相对M1而言较小。这从2007年以来此次通缩的两个指标变化可以证明。从下降时间来看,M2在2006年一季度的时候已经开始步入下降通道,而M1是在2007年10月份才开始下降;从下降幅度来看,M2下降到最低值时是2008年11月,为14.80%,离2006年7月份最高值19.21%相差4.41%,而M1在2007年8月份的高值为22.80%,下降到2009年1月份的低值仅为6.68%,下降了16.12%(见附图),真实的反映了此过程中流动性收缩变化。

当经济体由通缩阶段步入到扩张阶段的时候,决策当局会进行货币和财政扩张政策,此时货币供应量快速攀升更多是由于信贷扩张或者财政扩张所造成,但货币乘数仍然处于低位。表现在货币供应量指标上就是:M2快速扩张,但与货币乘数紧密联系的M1和M0却仍然处于低位。随着经济不断回升,企业和居民对未来经济增长的信心不断增强,定期活期化趋势将不断增强。此时尽管M2由于国家对信贷收缩出现下降趋势,但M1却不断攀升,流动性仍然呈现宽裕局面,并不会由于M2下降而出现收缩。这从市场化改革之后两次信贷扩张后伴随而来的经济扩张经验可以得以证明。

二、从M1构成来看,未来M1仍将高位运行

从M1结构可以看出,M1大幅攀升的理由无外乎以下三个:其一,企业盈利能力增强,由此企业活期存款就会增加;其二,居民对经济复苏信心增强导致M0回升,从而也促使M1回升;其三,企业家预期未来经济向好,那么企业投资动能增强,这会使企业存款偏向于活期。

从企业盈利增速来看,尽管环比角度企业利润增速在不断回升,但1-8月份规模以上企业利润增速仍然同比下降10.6%;从M0回升速度来看,显然它不是推升M1回升的主要力量(8月份M0增速为11.52%,4月份M0就达到了11.26%,并没有出现显著上升)。因此,前期推动M1大幅回升主要是企业家预期在发生改变。这从1998年和2005年两次经济扩张的经验也可以看出。

从资金运行逻辑来看,M1继续攀升的理由主要有三方面:其一,企业利润随经济回升而回升。由于政府投资拉动,我国经济开始脱离通缩风险步入复苏,已经公布的经济指标可以证实这一点。经济回升必然会反映在企业微观运营方面,即企业盈利增速出现回升;其二,企业投资动能进一步增强。二季度以来,随着政府投资对经济增长的拉动作用逐步显现,一些企业的盈利状况逐步改善,投资机会逐步呈现出来。与此同时,商业银行的信贷伴随着企业资产负债改变而主动性放贷动能增强。由此,企业投资动能增强所导致的民间投资信贷逐步回升,这将导致M1同步回升;其三,居民投资信心和消费信心增强。2009年以来随着经济进一步复苏,居民对经济复苏信心进一步增强,以及对未来通货膨胀预期也增强,这将导致居民贷款倾向增加和居民存款活期化趋势进一步增强,从而导致M0进一步攀升,并带动M1攀升。

因此,我们预计未来半年随着经济逐步回升,流动性充裕局面并不会发生改变。尽管当前M1较高,以及M2呈现下降趋势,但预计未来M1仍将呈现高位运行,并对股票市场继续给予有力的支持。(编辑 姚炯)

2007 年10 月份以来M1 变化状况 (%)