|

本周大盘出现一定的震荡走势,但全周跌幅并不大。根据统计局周五公布11月份经济数据, CPI已经转正,在名义利率不变的情况下,真实利率略有下降,有利于大盘估值重心上升,建议关注通胀受益的钢铁、有色、房地产板块。

钢铁板块盈利好转

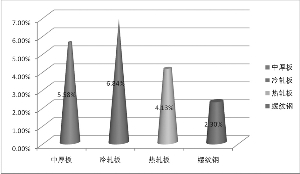

首先,11月以来,国内钢铁价格整体呈上涨态势,各品种整体涨幅在2-6%左右,钢铁现货、期货价格上涨是近期钢铁板块操作上的有利因素。数据显示,截至12月6日,国内螺纹钢均价 3688元/吨,月环比上涨83元/吨,涨幅2.3%;线材均价3678元/吨,月环比上涨113元/吨,涨幅3.17%;热轧均价3678元/吨,月环比上涨146元/吨,涨幅 4.13%;冷轧均价5216元/吨,月环比上涨334元/吨,涨幅6.84%;中厚板均价3749元/吨,月环比上涨198元/吨左右,涨幅5.58%。 截至11月底,我国市场上铁矿石库存绝对量仍然处于较高水平,长材、板材与去年同期相比增长都在100%左右。但是,首先是去年年底正是去库存化的高峰期,今年的高增长有去年低基数的原因;其次,由于今年钢材产量大幅增长,如果看库存量与产量的比例,实际上并没有高得离谱,仍然处于相对合理的区间。

而在期货市场上,11月月底之前钢材期货价格持续上涨,其中11月26日上海螺纹1006最高一度达到4649元/吨,达到了7月底的水平。从公司基本面看10月纳入统计的国内70家大中型钢厂实现利润67亿元,环比增加9%。但亏损企业仍然有14家,占总企业数20%,环比增加5.71个百分点,显示了在钢价持续低迷的情况下,经过激烈的市场竞争,钢铁企业盈利分化。从11月的情况来看,由于钢铁价格上涨超过了原材料成本的上涨,企业盈利有望进一步好转,建议适当关注钢铁板块。

有色板块双轮驱动

除了钢铁板块外,有色板块对于通胀预期也相对比较敏感。鉴于从2003年开始的金属市场的牛市已经持续了五年的时间,可适当关注有色板块。随着全球经济的持续复苏,2010年行业需求将得以恢复,行业供应过剩局面有望得到缓解。2009年由于中国下游行业的快速复苏拉动有色金属的需求增长,从而与国外需求疲弱造成鲜明对比,内强外弱的局势一直持续到9月份。这使得国内外的价差一直处于进口盈利中,对有色板块可适当关注。展望2010年,拉动金属需求的根基仍然在中国。2010年中国经济出现阶段性扩张将是大概率事件,如果积极的财政政策和适度宽松的货币政策维持不变,经济扩张的力度可能更强。下游需求对上游原材料的拉动作用仍将持续。

我们发现,我国铝消费增长与工业化与城镇化进程关系密切。因此,长期来看,中国铝消费仍将快速增长,并不会因为经济危机而受到影响。 而国家对电线电缆改造的投资使得电力电子行业的铝消费潜力也巨大,有色金属板块具有新能源和通胀概念双轮驱动,可适当关注。

房地产板块受益通胀

在通胀受益概念当中,传统的保值品种是房地产板块。从基本面看,企业的资金宽裕程度和开发企业对未来景气程度的预期。一旦企业资金宽裕,则企业将根据自身对行业变动的预期决定提价幅度。

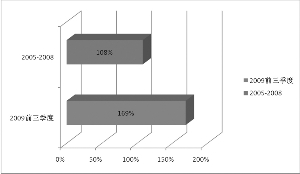

从财务数据看,截至今年三季度末,房地产企业的“经营性现金流比”(销售商品,提供劳务收到的现金和购买商品,接受劳务支付的现金之比)的情况大概是,全行业2005年-2008年的平均水平为108%,而2009年前三季度的这一比例为169%。这说明今年前三季度开发企业销售火热而投资相对滞后。从静态来看,三季度末行业的有息负债水平很低。2005-2008年,行业的平均有息负债率17%,而2009年三季度末达到7%,大公司只有3%。即便销售景气低落,在未来很长一段时间内,开发企业都不会存在资金问题,也缺乏降价 的动力。但我们认为,开发商会适当理性定价,提价幅度不会过高。

我们可以清楚地看到, 一线城市房屋销售在年内经历过几次比较大的起伏,但在总体正常运行情景下,企业的资金状况多无压力,今年下半年新增的开工面积在明年多能陆续转化为可销售资源。 如果行业2010年的销售速度大体正常,则由于可销售资源充裕,企业销售规模和业绩将有比较大的提高,可适当关注房地产板块。

值得我们注意的是,温和通胀有利于股票市场,但恶性通胀则是投资的大敌,我们需要在防范风险的基础上抓住机会。