本周以来,沪综指在触碰3300点一线后再次选择震荡调整,让节前市场重燃的跨年度市场行情再次降温;而调整过程中,行业轮动呈现出一个明显特点:即前期涨幅过大的家电、汽车等消费品板块调整幅度较大,而有色、采掘、电子元器件等强周期性板块调整幅度较小。这不由令我们想起去年8月市场的调整,当时正处于周期性板块向消费品板块走强转换的过渡期。那么,今年首月市场将何去何从?本轮市场调整过程中行业轮动的特点是否预示着未来周期性行业将会走强?

短期震荡不改中期向上趋势

对于近期市场调整的原因,我们认为,除3300点上方沉重的套牢盘压力使得市场难以上攻外,还主要受如下方面因素影响:1、股指期货传闻获批的消息节后未得到证实,使得大盘蓝筹股的上涨缺乏刺激因素而难以维持;2、近期召开的2010年央行工作会议,明确提出信贷平衡投放要求,即“使贷款保持均衡,防止季度之间、月底之间异常波动”,尽管其实际效果不得而知,但对投资者心理预期的负面影响很大,降低了市场对一季度市场宽松流动性的预期。3、7日央行突然提高3月期央票的发行利率,被市场解读为央行收紧流动性的信号,导致市场形成央行收紧流动性的预期。4、短期市场的扩容对资金面的负面影响仍在,7日部分资金离场申购创业板新股是影响当天市场尾盘跳水走势的重要因素。5、近期一系列房地产调控政策的出台影响了房地产、银行等权重板块的表现。

展望后市,我们认为,尽管上述因素使得短期市场仍处于震荡调整,但并不改变市场的中期震荡向上走势。一方面,根据我们1月策略月报中的研究,我们认为,随着经济同比增速的加快,以及业绩预告报喜公司数目的增多,上市公司盈利预期将有望不断上调;另一方面,影响12月及近期市场震荡调整的主要因素在1月份都逐渐好转。政策面上,1月政策环境总体较为稳定,春节和两会前政策维稳是主基调。流动性方面,尽管央行明确提出平衡信贷投放的要求,但是考虑到银行放贷的季节性效应,一季度新增信贷有望大幅度增加;CPI的不断回升带来真实利率的下降,也将进一步刺激目前的存款活期化趋势,从而使得1月宏观流动性相对宽松;微观市场方面,新股扩容对市场资金面的负面影响,也将由于新IPO公司需要补充09年年报而暂时得到缓解。另外,月中即将召开的证券期货监管工作会议将进一步催化股指期货即将推出预期,从而对大盘蓝筹股形成一定刺激。

板块轮动加剧 消费品向周期性板块转换

通过考察12月23日至1月7日与12月8日至12月22日两个阶段各行业的相对表现,我们发现,有色金属、电子元器件、餐饮旅游、农林牧渔、黑色金属、纺织服装、机械设备、商业贸易、轻工制造等行业表现明显较好,而家用电器、食品饮料、交运设备等行业相对较弱。从资金关注程度来看,电子元器件、家用电器、餐饮旅游、信息设备、金融服务、商业贸易、食品饮料、信息服务、机械设备、交运设备、采掘等行业成交金额明显放大。

综合各方面情况可以看出,电子元器件、餐饮旅游、采掘、信息设备、商业贸易等行业近期明显受资金关注,且表现较强;而家用电器、食品饮料、交运设备虽然也受资金关注,但表现较弱;金融服务、信息服务和机械设备行业虽然表现不突出,但近期受资金关注程度在增加。

分析近期行业轮动的特点,我们认为,主要是两方面原因:1、前期家电、交运设备、食品饮料等行业涨幅较大,而采掘、金融、钢铁等行业涨幅较小,相对估值更低。2、PPI与CPI之间的剪刀差快速回升,使得采掘、有色、钢铁等中上游行业明显受益。历史经验显示,在1999年以来的四次PPI与CPI剪刀差回升的过程中,相比其他行业,采掘、农林牧渔、化工、黑色金属等行业表现明显超越大盘的次数最多。3、采掘、有色等周期性行业的估值弹性明显优于防御性行业,因此更受益于一季度流动性的复苏。

关注金融、采掘、化工、农林牧渔

基于市场中期向上的判断,建议配置偏积极,以周期性行业为主。考虑到当前市场特点,再结合估值及基本面等方面因素,我们认为,金融、采掘、化工和农林牧渔等行业未来面临机会较多,其中金融行业属于估值洼地,受益于股指期货、融资融券等政策的推出,近期资金关注度高;采掘和化工行业估值低,且受益于PPI与CPI剪刀差的快速回升;农林牧渔行业受益于通胀,且一季度受益于中央1号文件政策的刺激。

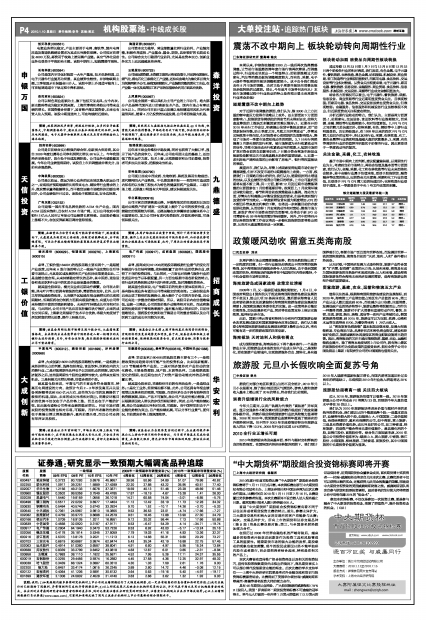

部分短期潜力股及最新评级一览

| 证券代码 | 证券简称 | 09EPS | 10EPS | 09PE | 10PE | PB | 机构评级 |

| 600030 | 中信证券 | 1.33 | 1.49 | 24.2 | 21.7 | 3.7 | 增持+ |

| 601328 | 交通银行 | 0.60 | 0.74 | 14.9 | 12.2 | 2.8 | 增持 |

| 601666 | 平煤股份 | 1.24 | 1.59 | 25.8 | 20.2 | 5.8 | 增持 |

| 000983 | 西山煤电 | 1.11 | 1.71 | 34.9 | 22.8 | 9.3 | 增持+ |

| 002200 | 绿大地 | 0.77 | 1.00 | 36.0 | 27.8 | 5.2 | 增持+ |

| 000876 | 新希望 | 0.48 | 0.60 | 28.3 | 22.7 | 3.6 | 增持 |

| 600309 | 烟台万华 | 0.74 | 1.05 | 30.4 | 21.6 | 7.7 | 增持+ |