房地产是目前各种舆论的焦点,房地产股也因舆论压制而有心上涨却无力反弹。但是,目前的房地产股却是继银行股之后估值水平最低的板块、之前受行业调控下跌后是调整最充分的股票、受益于去年房地产热销是2010年业绩锁定性最强的股票。同时,因具有双重资产属性是人民币升值受益最大的股票。新湖中宝的看点是,2009年分配方案优异(10送转赠5派0.112元)、房地产业务一、二线区域遍布具有良好的行业防御性优势、2010年有一半的预期业绩已经提前锁定、且参股金融股权权益规模较大、土地储备规模较大能保障公司持续发展。当然,该股最具吸引力的是业绩有保障情形下的低估值。

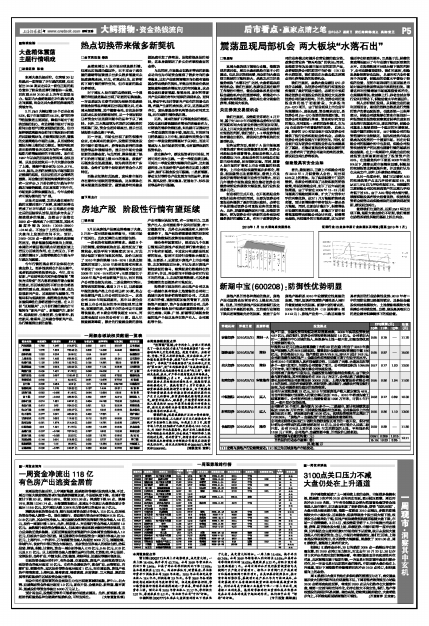

评级机构 评级日期 股票评级 投资要点 EPS预测(元) 估值

(元)

10年 11年 12年

安信证券 2010/02/21 增持-A 地产开发、金融投资双轮驱动格局显露成效。2009年实现投资收益4.87亿元,来自银行、证券公司等投资收益超过1.5亿元。公司将加大对一二线城市中心区域的投入,积极参与土地一级开发,加强取得优质土地资源的能力。 0.65 0.79 -- 11.70

国泰君安 2010/02/26 增持 年报约52亿元已售未结算房款(大约20亿在途)相当于2010年房地产预测收入的65%已经实现。谨慎估计金融股权投资重估市值180亿元,折合每股5.3元;地产重估RNAV9.5元,RNAV总计14.8元。公司新战略布局和地产+金融业务结构使估值可高于行业平均水平。 0.65 0.87 -- 15.00

光大证券 2010/02/12 增持 公司2010年结算收入具有很强锁定性。已取得了天津、大连及启东等多个一级开发项目,间接为公司储备了项目。公司权益面积为1095.89万平方米,项目储备足够支撑公司快速发展。 0.57 0.77 1.03 12.00

招商证券 2010/02/12 审慎推荐 公司形成了房地产开发为主,金融投资为辅的独特业务模式。由于较少参与高价拿地,其平均楼面价在700元/方以下。公司认购了成都农信联社股份有限公司新增股份30000万股、上海大智慧股份有限公司11%的股权。还持有长城证券、湘财证券、盛京银行、成都农村商业银行股权,为公司提供较为稳定的投资收益。 0.55 0.86 1.04 11.00

中银国际 2010/02/11 买入 公司年末预收房款32 亿元,2010年预测房地产收入锁定率为46%,而合同销售额对预测收入的锁定率则达到74%。2010年将成为竣工结算高峰年。公司拥有权益土地储备建面1096 万平米,可供5 年开发,一级开发亦取得进展。 0.58 0.77 0.89 10.30

浙商证券 2010/02/11 买入 公司拥有32个项目,遍布国内30多个一、二线城市,累计权益建筑面积达1095.89万平方米,可持续发展基础相当厚实。公司参股非上市金融企业达6 家,涉及账面价值16.06 亿元,实现投资收益同比增加了1732.86%。“房地产+金融投资”的泛金融概念值得期待。 0.55 0.86 1.10 13.00

长城证券 2010/02/04 推荐 公司成功获得启东长江口圆陀角旅游度假区项目的一级开发,保守预计将为公司带来的税后收益将超过15亿元,且公司可能介入后续二级开发。公司70%以上项目是2005 年之前获取的土地,平均地价约1150 元/平米。公司地产、金融资源丰富,目前股价已经低估。 0.59 0.88 -- 11.80

业绩预测与估值的均值(元) 0.591 0.829 1.015 12.11

目前股价的动态市盈率(倍) 15.19 10.83 8.85

风 险 提 示

(1)宏观与房地产行业政策变动;(2)长三角区域房地产市场波动。