| ||

| ||

| ||

|

⊙江海证券研发部

凭借庞大的消费、投资总量,以及强大的产业关联效应,房地产行业的健康稳定发展对于中国经济保持增长、创造平稳的产业结构升级环境至关重要。而房地产健康发展的首要问题就是保持楼市交易的平稳增长,于是“量价齐升”成为部分人抵制调控的理由:楼市调控一旦改变房价上涨预期,可能传导至成交量的下滑,不利楼市保持繁荣。按照这种逻辑,似乎只有房价上涨的楼市才是健康的楼市。对于这个命题,我们只要看清房地产“量增价增”的本质,就能更加深刻地理解当前政府调控楼市的意图不在于压制发展,而是引导中国房地产行业回到理性增长轨道中来。

回顾房改以来房地产行业的量价数据,受益于经济增长、城市化和人口红利等多种因素推动的中国楼市,总体上呈现量价齐升的运行态势不足为奇。而如果我们把对中国房地产的观察视野放在10年以上的周期,这种高速增长趋势仍将是主流,这是由土地稀缺性、房产保值性和通胀等因素决定的。

但是,这种逻辑成立的重要前提是,房价必须保持在一个主流需求能充分释放的范围。如果房价脱离了自住购房者的承受力,受投资投机需求扰动的房价波动性加强,容易创造出供需失衡的假象,进而推升各种要素价格(如土地)和银行贷款额度。扭曲的价格信号将造成房地产投资和非自住需求的非理性膨胀,这种情形下楼市的“量价齐升”就是资产价格泡沫的不断膨胀、投机资金不断流入过程。而泡沫一旦破灭,若干发达国家或地区历史上为此付出的惨重代价就有可能在中国重演。

在当前脱离实际收入水平的高房价下,楼市继续演绎“量价齐升”只能代表楼市投资投机气氛的升温。这种缺乏真实自住需求支撑的繁荣,即使没有政策调控,市场也会有内在调整要求。而及时的调控对于熨平行业波动,实现平稳发展至关重要。2005年以来的楼市量价波动表明,一个健康的楼市其房价必须接近社会主流购买力。

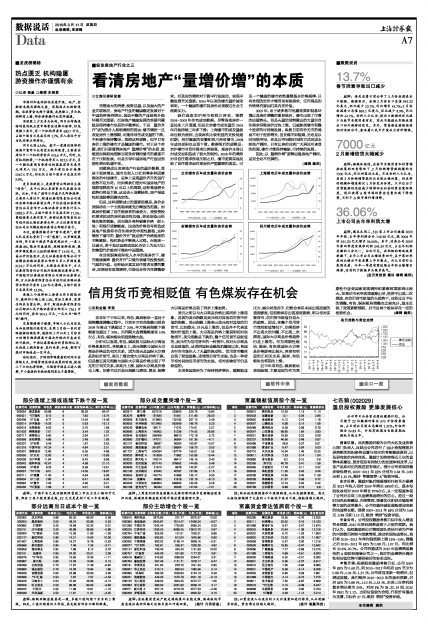

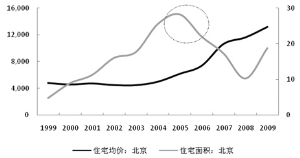

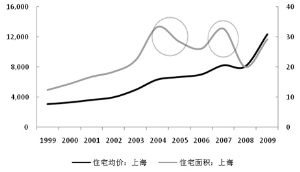

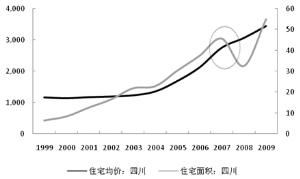

我们选取京沪两市和皖川两省,观察2005-2009年住宅成交数据。尽管各地房价一直处在上升通道,但是北京楼市成交量自2005年开始持续三年多下滑;上海楼市的成交量波动也较为剧烈,出现两次比较明显的交投低迷时期;相对健康的安徽和四川两省楼市,2008年成交面积也出现下滑。数据背后的逻辑是:京沪楼市非自住需求比例较高,高房价本身已对成交面积造成了较大的制约。2008年的调控对非自住需求形成压制之后,楼市更真实地反映了自住需求面对高房价严重萎缩的现实。可见一个健康的楼市依然遵循基本价格规律:只有合理的定价才能带来有效需求,任何商品的价格终究要回归其内在价值。

2009年,由于诸多救市优惠政策和低息环境以及房价调整的累积效应,楼市出现了可喜的回暖势头。但是天量信贷刺激出的大量非自住需求导致房价过快上涨,已威胁到楼市和整个经济的可持续发展。纵然目前有价无市的局面不利于经济增长,但长痛不如短痛,无论是以时间换空间,还是以空间换时间的方式完成本轮地产调控,只有让房价回到广大居民可承受的范围,楼市才能保持健康、可持续的发展。

因此,以“量增价增”逻辑回避房地产调控,是完全站不住脚的。

(编辑 姚炯)