| ||

|

⊙银河证券研究所 张新法

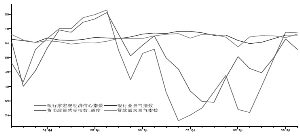

3月16日,中国人民银行发布了2010年一季度银行家问卷调查结果、企业家问卷调查结果和全国城镇储户问卷调查结果。结果显示,宏观经济信心指数和企业景气指数高位运行,城镇居民对未来通胀预期不减,消费意愿紧缩,储蓄和投资意愿高涨。

我们认为,银行家问卷调查结果可归纳为四个方面:一是预期宏观经济在下季度继续转好。一季度银行家宏观经济信心指数为69.8%,与上季度持平,处于2004年以来的较高水平。宏观经济预期指数为52.4%,比上季上升2.5个百分点;二是预期下季度货币政策将保持现状。一季度银行家货币政策感受指数(选择货币政策“适度”的银行家占比)为60.5%,较上季下降5.9个百分点,51.7%的银行家预期下季度货币政策将保持现状;三是贷款需求指数继续上行,企业贷款需求较强,尤其是制造业、企业固定资产投资和经营周转的贷款需求增长最快,而个人消费贷款尤其是购房贷款需求指数出现回落;四是银行业景气指数处于较高水平,对下季度银行业经营状况的预期较为稳定。

企业家问卷调查结果也显示出对宏观和微观的乐观预期,主要体现在以下四点:一是看好宏观经济和企业前景,宏观经济热度预期指数为47.5%,比上季度上升2.6个百分点。企业景气指数上升2.2个百分点,已是连续四个季度出现上升;二是市场需求和订单情况继续向好,产品市场需求指数连续三个季度进入景气区间,国内订单和出口订单指数均在50%以上;三是企业销售状况持续好转,企业资金周转、支付能力和销货款回笼情况同步回升;四是企业盈利指数继续上升,但投资指数回落。

全国城镇储户问卷调查结果显示三个方面的内容:一是居民对收入和就业的感觉趋好,尤其是就业感受持续向好,就业感受指数连续四个季度上升,当期收入感受指数也实现连续三个季度回升,但剔除季节因素后略有下降;二是居民对未来的通胀预期不减,认为物价尤其是房价过高,居民当期物价满意指数大幅下降;三是消费意愿紧缩,储蓄和投资意愿高涨。

总体来看,无论是精英阶层,还是草根群体,已经都普遍预期未来宏观经济前景和企业经营状况将继续好转,我们对此持赞同的态度。银行业和制造业景气度稳定回升,生产和投资活动将日趋旺盛,这种情况将会持续下去。与此同时,通胀预期也越来越强。我们预计,春节之后消费增速有可能放缓。值得重视的是,伴随着居民储蓄和投资意愿的增强,银行体系的流动性仍会相当充裕,证券市场的活跃度也有望得到进一步的提升。

(编辑 姚炯)