| ||

|

□彭蕴亮

本周大盘走势跌宕起伏,股指期货并未刺激大盘大幅上涨,全周指数呈现小幅下跌状态。从统计局公布的最新数据来看,通胀预期可能会成为未来一段时间市场关注的焦点,我们不妨关注通胀预期所带来的“蝴蝶效应”,谨慎关注与此紧密相关的有色、农产品板块。

有色板块物以稀为贵

历史经验告诉我们,在温和通胀的初期,有色金属行业业绩弹性较大,鉴于龙头企业的第一季度业绩已经转正,建议关注有色金属等周期性行业“华丽转身”机会。数据显示,3月份国内铜杆线企业开工率为72.5%,较1月份上升4.4%,同比则上升5.6%。其中,大型企业开工率环比上升5.7%,带动了总体开工率的回升。同时,有色企业普遍认为4月份订单将会进一步增加。 此外,对铜管企业的调查数据表明,3月份国内铜管行业整体开工率为78.0%,较上个月上升了11.4%,较去年同期则增长8.5%。不过,小型企业开工状况似乎更为理想,整体开工率为85.7%。部分企业甚至表示目前产能已处于饱和状态,部分订单只好推掉铜材生产具有季节性特征。通常情况下,第二、四季度为消费旺季。但即使考虑季节性因素,2009年以来国内铜材产 量增速也在加快。虽然2月份国内铜、铝等加工材产量同比出现大幅回落,但剔除春节因素后,今年前两个月生产仍然维持着去年以来的高增长态势。其中,1到2月国内铜材与铝材累计产量分别达121.7万吨与244.3万吨,同比分别增长31.1%与35.0%。结合上市公司年报、季报环比和同比数据我们发现,3月份有色企业生产已恢复;而且与去年同期相比,今年来的开工情况更为理想。显然,这和中国经济仍处在新一轮加速过程中有关,也是通胀预期的表现之一。考虑到家电、汽车下乡等政策在2010年仍将延续,有色金属消费有望得到有效支持。鉴于有色行业业绩敏感度较高,可适当关注。

从有色行业的细分子行业来看,中国市场的锌精矿进口加工费在200美元/吨的水平上持续了6个月的时间。最近,由于全球经济的复苏,尤其是汽车生产商需求的逐渐恢复,西方精锌冶炼厂的开工率逐步提高,精矿供应趋紧。而钛材方面,需求前景看好,有望重临上升周期。另外,2009年大宗基础能源、原材料价格大幅回升,石油石化、冶金和电力行业景气度提升,这些部门都是钛材的重要需求部门,预计随着这些行业景气回升,资本开支也将增加,刺激钛材的需求。中国正进行能多元化的努力,大幅增价天然气和新能源的建设,也将增加钛材需求。从各方面来看,未来的钛材总需求将大幅增长,有色金属板块的细分子行业值得我们适当关注。

农产品或有结构性机会

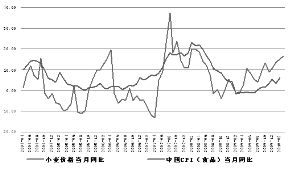

除了有色板块外,与通胀预期相关程度较高的还有农产品板块。数据显示,虽然3月份的CPI和PPI的增速低于预期,但原材料价格继续上涨,市场普遍预期认为,一些推动价格上涨的因素在显现,由于当前经济环境仍较为复杂,在政策调控方面将是渐进和谨慎的,同时在市场对政策预期已经转换完成之时,市场的抗压能力也有所增强,在调结构的推动下,市场将在政策调控中寻找结构性机会。在这种情况下,有关部门启动了中央冻肉收储这意味着农产品板块具有一定的结构性机会。

本月,国家发改委、商务部和财政部等三部委联合启动了中央冻肉收储。4月5日, 受旱灾,饲料价格上涨等因素影响的云南率先启动国家定向收储。第一批面向云南养殖加工企业招标收储3000吨冻猪肉,同时云南省商务厅也将于近期启动收储活体、冻肉火腿的计划。四川省于4月15日开始实施第一批收储冻猪肉2万吨,5月15日将开始第二批1万吨冻猪肉收储。此外,生猪价格下跌明显的东北地区以及即将召开世博会的上海地区收储将陆续开始。全国其他地区的冻肉收储工作也将分级分批开始。而二季度猪肉价格或趋于平稳。由于猪粮比价连续8周低于6:1的平衡点,国家发改委可能启动《防止生猪价格过度下跌调控预案》响应机制,收储冻猪肉,带来相关生猪养殖业的交易性机会。

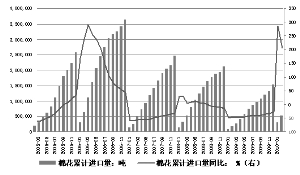

除了猪肉外,二月份,苹果汁出口单价继续温和回升,约853美元/吨。根据USDA统计,2008/2009榨季,全球苹果汁产量136.7万吨,同比下降28%,库存消费比由22.7%降至9.6%,其中,中国产量60万吨,同比下降超过50%。产量的下降、需求回升,苹果汁去库存化尾声正在临近。另一方面,一年多来橙汁价格翻番,二者价差的扩大也势必拉动苹果汁的需求。其它方面,近日我国调整阿根廷豆油进口标准,可能引发市场对国内油脂加工业的政策预期,引发相关细分子行业的交易型机会。而在国家粮食最低收购价政策的支持下,国内稻米、小麦价格保持稳中有升,大豆和豆油价格与国外价格疲弱的走势同步,玉米价格延续了2009年的强势,一枝独秀,期货价格1季度由1700多元/吨,上升至目前的1900多元/ 吨,上涨幅度一度超过10%。总体来看,农产品价格保持平稳,但部分产品在政策面驱动下,依然具有一定的结构性机会。

值得我们注意的是,3月份外贸数据出现逆差,房贷政策收紧给市场带来一些紧缩预期,我们需要积极防范系统性风险,在防范风险的基础上谨慎关注结构性机会。

(作者为上海证券资深研究员、注册分析师)