(上接B129版)

§6 董事会报告

6.1 管理层讨论与分析

1、报告期内公司经营情况的回顾

公司属煤炭采掘业。主营业务为原煤开采、洗选加工及销售。

公司是集原煤开采和煤炭加工为一体的大型煤炭企业,可生产灰分8%-12%等级的精煤,并能根据用户的需要生产特殊加工煤。公司煤炭产品低硫、低灰、微磷、发热量高,在市场上有较强的竞争力。

2009年,面对全球金融危机冲击的严峻挑战和重大考验,公司认真落实股东大会和董事会工作部署,始终围绕"安全高效组织生产、勤俭节约办好企业、开拓市场强化管理" 的总体思路,着力应对国内外经济形势和行业经济环境的不断变化,积极抓好安全生产、经营管理、重大项目建设和重点工作推进,基本完成了董事会确定的目标任务,经济运行状况好于预期。

2009年,公司生产精煤322.02万吨,生产混煤326.19万吨,原煤931.20万吨,销售商品煤705.39万吨。发电4.81亿度,供电4.14亿度。主营业务收入44.93亿元,主营业务成本26.54亿元;实现净利润9.87亿元,比上年同期提高82.69%。

2、公司所处的外部经营环境的发展现状和变化趋势

2010 年,虽然全球经济形势总体趋好,但其基础还不牢固,结构性矛盾仍很突出,经济回升内在动力仍然不足。我们预计 2010 年上半年煤炭行业整体振荡上行,但下半年会因经济刺激政策逐步退出、加息及新资源税的可能实施等负面政策影响而趋缓,煤炭行业整体形势仍不容乐观。

3、公司的行业地位

盘江矿区煤炭储量丰富,而且易于开发。煤炭远景储量为383亿吨;在勘探深度500米内,地质储量95亿吨,为云南省的54%,四川省的1.1倍,广西区的4.3倍,尤其是盘江的炼焦煤资源,占贵州省炼焦煤总储量的52.87%。煤田地质界权威人士认为:"六盘水是华南最大的煤仓。"可以说,盘江则是这个大煤仓的主仓。 矿区地质条件较好,煤层赋存稳定,属缓倾斜煤层,构造比较简单,埋藏浅,易开发,适宜发展机械化,建设高产高效的大型和特大型矿井。

4、公司的主要优势

盘江矿区煤种齐全,有气、肥、焦、瘦、贫煤和无烟煤。煤质优良,低灰、低硫、微磷、发热量高。煤层灰分4.8-32%,全硫含量小于0.5%,挥发分为25-37%,发热量25.1百万焦耳/公斤。其中肥煤和1∕3焦煤属稀缺煤种。

盘江矿区交通运输条件便利,地理位置得天独厚。南昆铁路红威支线,盘西支线及320国道、镇胜高速公路贯穿矿区南北,公司各生产矿井和选煤厂均设有铁路专用线;地理位置得天独厚,公司所处的周边省区如四川、重庆、云南、湖南、广东、广西、海南等均为缺煤省,江南仅贵州为煤炭净调出省,产品运达上述省区运距较短,竞争优势明显。

5、公司主营业务及其经营状况

(1)主营业务分行业、产品情况

单位:元 币种:人民币

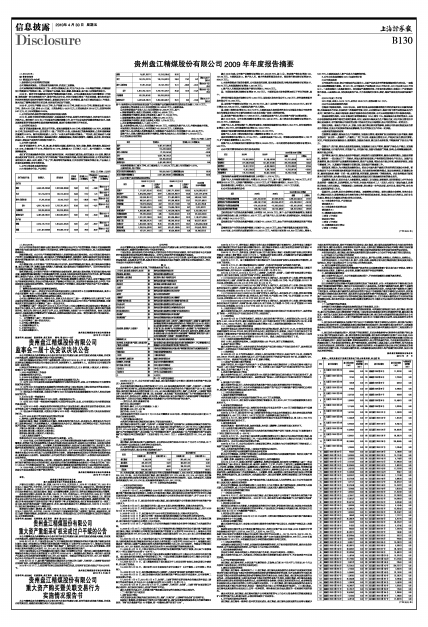

| 分行业或分产品 | 营业收入 | 营业成本 | 营业利 润率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 营业利润率比上年增减(%) |

| 分行业 | ||||||

| 煤炭 | 4,450,525,933.46 | 2,632,646,388.58 | 25.82 | 9.93 | -14.98 | 增加10.14个百分点 |

| 电力 | 151,214,207.75 | 130,115,082.13 | 24.53 | 17.52 | 5.21 | 增加14.83个百分点 |

| 其中:关联交易 | 27,261,051.43 | 23,142,731.57 | 15.11 | -38.38 | -41.51 | 增加4.56个百分点 |

| 合计 | 4,601,740,141.21 | 2,762,761,470.71 | 25.43 | 10.16 | -14.21 | 增加9.83个百分点 |

| 内部抵销 | 109,200,881.00 | 109,200,881.00 | ||||

| 抵销后合计 | 4,492,539,260.21 | 2,653,560,589.71 | 25.81 | 9.58 | -15.58 | 增加10.21个百分点 |

| 分产品 | ||||||

| 精煤 | 3,224,170,721.01 | 1,904,341,624.70 | 25.91 | -5.07 | -26.97 | 增加10.51个百分点 |

| 混煤 | 1,151,487,859.68 | 676,088,727.47 | 25.28 | 76.58 | 38.22 | 增加8.12个百分点 |

| 原煤 | 74,867,352.77 | 52,216,036.41 | 30.26 | |||

| 电力 | 151,214,207.75 | 130,115,082.13 | 24.53 | 17.52 | 5.21 | 增加14.83个百分点 |

| 其中:关联交易 | 27,261,051.43 | 23,142,731.57 | 15.11 | -38.38 | -41.51 | 增加4.56个百分点 |

| 合计 | 4,601,740,141.21 | 2,762,761,470.71 | 25.43 | 10.16 | -14.21 | 增加9.83个百分点 |

| 内部抵销 | 109,200,881.00 | 109,200,881.00 | ||||

| 抵销后合计 | 4,492,539,260.21 | 2,653,560,589.71 | 25.81 | 9.58 | -15.58 | 增加10.21个百分点 |

其中:报告期内公司向控股股东及其子公司销售产品和提供劳务的关联交易总金额2,726.11万元。

本报告期主营业务收入比上年同期增加39,260.96万元,主要原因是:

①本报告期煤炭产品收入比上年同期增加40,204.87万元,其中:

a、精煤销量增加,致使主营业务收入增加54,499.85万元;

b、精煤销售价格降低,致使主营业务收入减少71,720.93万元;

c、混煤销量增加,致使主营业务收入增加48,265.12万元;

d、混煤销售价格增加,致使主业务收入增加1,674.09万元;

e、本年新增原煤销售收入7,486.74万元;

②、本报告期电力收入比上年同期减少943.91万元,主要原因为资产注入后,外销电量减少所致。

本报告期主营业务成本比上年同期减少48,955.08万元,主要原因是:

①资产注入后无外购入洗原料煤成本,导致煤炭产品成本比上年同期减少46,400.49万元;

②资产注入后购入燃料煤及材料价格降低,导致电力成本比上年同期减少2,554.59万元。

(2)主营业务分地区情况

单位:元 币种:人民币

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 国内 | 4,487,417,696.18 | 10.53 |

| 国外 | 114,322,445.03 | -2.57 |

| 其中:关联交易 | 27,261,051.43 | -38.38 |

| 合计 | 4,601,740,141.21 | 10.16 |

| 内部抵销 | 109,200,881.00 | |

| 抵销后合计 | 4,492,539,260.21 | 9.58 |

本报告期销售出口煤6万吨,出口煤炭收入11,432.24万元,较上年同期减少2.57%。

主要供应商、客户情况

| 前五名供应商采购金额(元) | 763,509,246.17 | 占采购总额比(%) | 55.90 |

| 前五名销售商销售额(元) | 2,301,460,565.55 | 占销售总额比(%) | 50.63 |

(3)公司资产及利润构成变动情况

| 项目 | 2009年12月31日 | 2008年12月31日 | 2009年较 2008年增减额 | ||

| 金额 | 占总资产 比例(%) | 金额 | 占总资产 比例(%) | ||

| 总资产 | 7,171,357,200.18 | 100.00 | 2,556,771,553.06 | 100.00 | 4,614,585,647.12 |

| 流动资产 | 2,364,494,334.67 | 32.97 | 1,363,474,906.72 | 53.33 | 1,001,019,427.95 |

| 其中:货币资金 | 941,009,351.12 | 13.12 | 371,463,636.79 | 14.53 | 569,545,714.33 |

| 应收票据 | 956,247,462.21 | 13.33 | 576,939,966.30 | 22.57 | 379,307,495.91 |

| 应收账款 | 216,670,964.34 | 3.02 | 192,197,173.88 | 7.52 | 24,473,790.46 |

| 存货 | 178,599,570.91 | 2.49 | 175,685,738.19 | 6.87 | 2,913,832.72 |

| 非流动资产 | 4,806,862,865.51 | 67.03 | 1,193,296,646.34 | 46.67 | 3,613,566,219.17 |

| 长期股权投资 | 275,925,000.00 | 3.85 | 94,525,000.00 | 3.70 | 181,400,000.00 |

| 固定资产净额 | 2,611,312,786.03 | 36.41 | 861,634,895.52 | 33.70 | 1,749,677,890.51 |

| 在建工程 | 668,588,331.70 | 9.32 | 165,060,931.42 | 6.46 | 503,527,400.28 |

| 负债合计 | 1,803,849,149.24 | 25.15 | 519,365,102.75 | 20.31 | 1,284,484,046.49 |

| 流动负债 | 1,353,014,429.28 | 18.87 | 478,471,189.95 | 18.71 | 874,543,239.33 |

| 其他应付款 | 167,071,191.51 | 2.33 | 86,424,669.36 | 3.38 | 80,646,522.15 |

截止2009年底,公司资产总额较年初增加461,458.56万元,其中: ①、流动资产较年初增加100,101.94万元,主要原因是:a、资产注入后,减少外购原料煤现金支出,致使货币资金较年初增加56,954.57万元;

b、本报告期煤炭市场竞争激烈,公司放宽信用政策,延长货款回收期,导致应收票据较年初增加37,930.75万元、应收账款较年初增加2,447.38万元;

c、资产注入后致使其他流动资产较年初增加2,769.24万元。

②、长期股权投资总额较年初增加18,140万元,主要原因是本报告期增加对以下单位的投资,其中:

贵州松河煤业发展有限责任公司4,900万元;国投盘江发电有限公司3,240万元;贵州首黔资源开发有限公司10,000万元。

③、固定资产净额较年初增加174,967.80万元,其中:固定资产原值增加418,603.28万元,累计折旧增加243,635.49万元,主要原因为资产注入增加。

④、在建工程较年初增加50,352.74万元,主要原因是本报告期贵州盘江马依煤业有限公司和贵州盘江恒普煤业有限公司(目前为在建项目)及盘北选煤厂技改工程增加所致。

⑤、其他资产较年初增加117,896.08万元,主要原因是资产注入后无形资产(采矿权)增加所致;

截止2009年末,公司负债总额较年初增加128,448.40万元,其中流动负债总额较年初增加87,454.32万元,主要原因是:

①资产注入后,经营规模扩大,增加营运资金,导致短期借款较年初增加6,650万元,应付票据较年初增加2,850万元,应付账款较年初增加29,103.47万元;

②煤炭市场回暖导致预收款项较年初增加3,851.66万元;

③资产注入后员工增加导致应付职工薪酬较年初增加16,071万元;

④应交税费较年初增加12,371.54万元,主要原因是资产注入后,增值税及附加税增加5,766万元,矿产资源补偿费增加4,344万元;

⑤资产注入后导致其他应付款较年初增加8,064.65万元;一年内到期的非流动负债较年初增加8,500万元。

(4)公司期间费用构成同比发生变动及原因

| 项目 | 2009年 | 2008年 | 2009年较2008年增减 | |

| 金额 | 比例(%) | |||

| 销售费用 | 175,006,999.31 | 61,249,582.88 | 113,757,416.43 | 185.73 |

| 管理费用 | 377,586,673.58 | 151,387,612.60 | 226,199,060.98 | 149.42 |

| 财务费用 | 18,007,707.21 | -4,262,656.10 | 22,270,363.31 | 522.45 |

| 资产减值损失 | -2,361,284.22 | 6,395,703.68 | -8,756,987.90 | -136.92 |

| 所得税费用 | 176,212,283.06 | 90,452,109.58 | 85,760,173.48 | 94.81 |

①防城港外运量增加导致销售费用较上年增加11,375.74万元;

②资产注入后导致管理费用较上年增加22,619.91万元,其中:职工薪酬增加15,748.04万元,折旧费增加823.33万元,无形资产摊销增加4,291.57万元,矿产资源补偿增加1,254.62万元;

③财务费用较上年增加2,227.04万元,主要原因是贷款利息增加2,110.71万元所致。

(5)公司现金流量情况分析

| 项目 | 2009年 | 2008年 | 2009年较2008年增减 | |

| 金额 | 比例(%) | |||

| 经营活动产生的现金流量净额 | 1,807,202,347.82 | 437,669,907.64 | 1,369,532,440.18 | 312.91 |

| 投资活动产生的现金流量净额 | -863,242,711.83 | -252,954,421.72 | -610,288,290.11 | -241.26 |

| 筹资活动产生的现金流量净额 | -374,413,921.66 | -51,982,000.00 | -322,431,921.66 | -620.28 |

| 现金及现金等价物净增加额 | 569,545,714.33 | 132,733,485.92 | 436,812,228.41 | 329.09 |

①经营活动产生的现金流量净额较上年增加136,953.24万元,其中:由于煤炭销售量增加,货款回收及时导致现金流入较上年增加52,439.77万元;由于资产注入后无外购入洗原料煤成本,导致现金流出较上年减少84,513.47万元;

②投资活动产生的现金流量净额较上年减少61,028.83万元,是由于对外投资及购建固定资产增加所致;

③筹资活动产生的现金流量净额较上年减少32,243.19万元,是由于偿还借款及分配股利所致。

2009年度,公司实际完成税前利润116,332.81万元,与经营计划利润109,800万元相比,增盈6,533万元,主要原因是注入资产后成本大幅降低所致。

6、公司未来发展战略和 2010 年度经营计划

(1)公司发展规划

公司发展的目标是:把公司建设成为以煤为主、关联产业多业并举的资源能源型特大型企业。一是煤炭主业规模继续做大做强。到2013年,公司煤炭生产规模达到3500万吨左右,2018年达到5000万吨以上。二是发展煤化工及其配套项目。加快煤层气勘探和开发,力争在时机成熟时,使煤化工产业领域有较大发展。三是围绕主业,加快发展其他产业。大力发展煤矸石发电、建材、煤层气综合利用及其他配套产业。

(2)2010年度工作计划

2010年度,总收入53.19 亿元,总支出38.09亿元,利润总额15.1亿元。

(3)公司未来发展面临的风险

①煤炭市场波动风险。2009 年以来,虽然世界各国采取刺激政策使全球经济逐步走出金融危机影 响,但其基础还不牢固,存在经济二次探底的可能;同时,公开资料显示,煤炭市场下游行业特别是电力行业开工率仍然不足,煤炭市场低迷、煤炭价格波动状况仍将持续,公司未来将面临较大的市场波动风险。

②国家政策性风险。2009年煤炭行业增值税率由13%上调至17%,推高煤炭企业的经营成本,未来也存在资源税改革等不确定性政策性影响。同时,国家加大煤炭安全生产整治力度,对公司安全管理水平提出更高要求,有可能导致公司在经营过程中的成本性支出大幅增加,给公司经营带来一定的压力。

③安全风险。煤炭生产受水、火、顶板、瓦斯、煤尘等自然灾害的影响,虽然公司机械化程度及安全管理水平较高,但受公司地质条件复杂因素影响,为公司的安全生产带来一定风险。

(4)拟采取的措施和对策

①强管理、重落实,确保安全生产持续稳定。加强安全管理,落实煤矿安全规程和安全技术措施,继续贯彻执行"安全第一、质量第二、产量第三"的工作方针,创新安全管理方式,严格执行安全责任问责制;同时,严格按国家规定提取安全、维简费用,加强安全培训,建立安全长效机制,不断提高矿井安全生产能力。

②稳生产、拓市场,奠定企业改革发展基础。加强煤炭主业生产管理,提高矿井综合生产能力,实现煤炭产量新突破。以市场为导向,开发新产品,开拓新市场。加强与铁路部门沟通、协调,合理调整运输结构,提高市场占有率。

③严管理、练内功,确保企业经济平稳运行。积极推行全面预算管理,提高企业管控能力。加强经营管理。要按照"一切从紧过日子"的要求,采取从紧的经营政策,严格控制和压缩非生产性支出。加强产品质量管理,建立和完善产品质量管理保障体系,稳定产品质量,增加企业市场占有率,提高经济效益。加强节能减排工作。认真落实节能减排目标责任制,切实搞好节能减排工作。

④抓改革、增活力,为大集团发展提供动力。结合公司重大资产重组后的实际情况理顺公司体制。积极推进母子公司经营管理体制和运行机制改革,优化组织架构和管控模式,改进业务流程,明确责任体系,提高营运效率,构建"目标一致、权责明确、相互制衡、运转高效"的管理格局。充分发挥煤炭市场和资本市场的优势,加大资本营运力度,为集团发展和重点项目建设提供充裕的资金支持。

⑤重素质、强队伍,抓好企业人力资源管理。加强职工队伍建设。要把培养、使用和管理人才作为企业发展的第一战略任务,以党群管理、生产经营、专业技术和技术工人"四支人才队伍"建设为重点,统筹抓好各类人才队伍建设。不断提高职工业务技能,努力建设一支作风过硬、技术优良、管理严格、安全高效、团结和谐的职工队伍。

⑥重民生、办实事,抓好企业精神文明建设。加强精神文明建设。要努力激发企业精神,传承企业文化,增强企业活力,积极构建以安全高效为核心的价值观和理念体系,形成以安全文化为特点、执行文化为重点、管理文化为落脚点的盘江特色文化体系。

6.2 主营业务分行业、产品情况表

请见前述6.1

6.3 主营业务分地区情况表

请见前述6.1

6.4 募集资金使用情况

□适用 √不适用

变更项目情况

□适用 √不适用

6.5 非募集资金项目情况

√适用 □不适用

(下转B131版)