| ||

| ||

|

⊙华泰联合证券 ○编辑 邱江

业绩快速增长,盈利增速趋缓

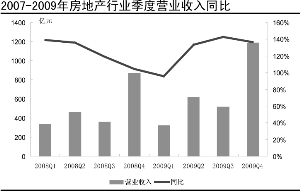

截至2010年4月26日,已经公布年报的100家房地产公司全年实现营业收入2653.5亿元,同比增长30.15%;营业利润总额为235.3亿元,同比增长76.2%。

由于房地产行业采用预售房屋的销售方式,因此,房地产公司的当期销售收入和当期营业收入并不完全一致。我们认为,房地产公司的预收账款和营业收入的合计值能在一定程度上反映公司当期的经营收入情况。我们考察申万房地产行业100家已经公布年报的上市公司的预收账款与营业收入合计值的变化情况后发现,经历2008年的低谷后,2009年全年合计值同比数据仍保持快速增长,但增速在第四季度时出现大幅下降,由最高的2009年三季度的108.15%,下降到四季度的81.23%,说明2009年房地产行业盈利高速增长在2009年第四季度已经趋缓。

三项费用下降,货币资金充足

2009年房地产行业的营业费用、财务费用以及管理费用分别出现不同比率的下降。其中,营业费用从2008年的3.82%下降到2009年的3.08%,管理费用从2008年的5.2%下降到4.54%,财务费用从2008年的2.15%下降到2009年的1.69%。2009年的固定资产周转率,以及应收账款周转率对比2008年有明显上升,运营效率凸显反应房地产销售火爆的事实。

用货币资金与短期借款及一年内到期非流动负债之和作比较,2009年年底货币资金1879.6亿元,同比增长90.2%,对比短期负债为608.4亿元,同比下降7.67%。这主要是由于2009年销售回款的增加,表明2009年火爆的地产市场令上市房地产公司货币资金充足,面临较小的资金压力。

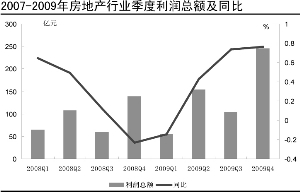

收益率快速上升,毛利率不断下降

随着2009年房价的持续上涨,大多数上市公司业绩超预期。2009年第四季度的净资产收益率和总资产收益率分别达到13%、4.7%,皆处于历史高位。2009年年报显示,100家房地产公司平均毛利率水平为35.1%。这是行业平均毛利率自2008年一季度出现高位后的连续下滑。毛利率出现下降,主要在于高价地的不断出现抬高了成本。在毛利率下降的情况下,净资产收益率不断上升,主要原因在于资产负债率和总资产周转率全年不断上升。

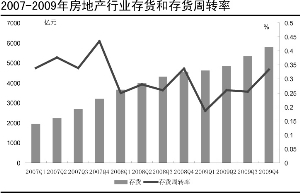

存货全年增加,去库存压力渐显

从存货绝对量来看,截至2009年末,地产行业存货余额同比增长27.8%。较高的存货(主要为土地储备和在建工程)可以为房地产公司长期发展提供一定的保障,但是也面临价格下跌带来的风险。随着2009年房价的不断创新高,大多数房地产公司都在尽快提高项目周转速度,存货周转率则从第一季度的0.25上升至0.33,说明企业存货的上升没有跟上开工和销售周转的上升。但是,基于未来市场销量下滑趋势已形成,补库存压力有可能转化为去库存的压力。

行业趋势展望

由于近期新推出的二套房贷政策的严厉程度超过2007年,我们判断,不仅投资性需求会受到抑制,真实的改善性需求也将受抑。从去年下半年开始,全国商品房的新开工面积始终处在快速上升的通道,从房屋的建筑周期角度看,巨大的新开工面积将于今年下半年形成源源不断的新增供给面积。综合需求和供给两个角度,下半年楼市调整已是大概率事件,但是,2009年销售结算部分的收入将支撑2010年业绩。总的来看,我们认为2010年上市房地产公司的业绩不一定有想像中的悲观。

净利润增长率排前10的房地产公司的业绩情况

| 证券简称 | 2009年营业收入(亿元) | 2009年净利润(亿元) | 营业收入同比 | 净利润同比 |

| 大龙地产 | 17.48 | 3.39 | 1174.11% | 13261.81% |

| 深长城 | 20.41 | 2.67 | 79.13% | 3837.41% |

| 中南建设 | 56.84 | 5.67 | 63.38% | 2007.40% |

| 深物业A | 8.45 | 0.97 | 35.59% | 886.06% |

| 嘉凯城 | 73.53 | 13.40 | 641.93% | 442.16% |

| 云南城投 | 20.93 | 3.15 | 386.85% | 441.15% |

| 广宇发展 | 10.17 | 1.28 | -40.81% | 349.74% |

| 中航地产 | 17.52 | 0.93 | -2.51% | 293.81% |

| 阳光股份 | 9.88 | 3.01 | -34.73% | 280.28% |

| *ST中房 | 1.11 | 0.41 | 252.82% | 260.64% |