| ||

|

⊙华泰联合证券 ○编辑 邱江

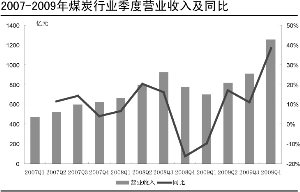

营收小幅增长,成本挤压利润

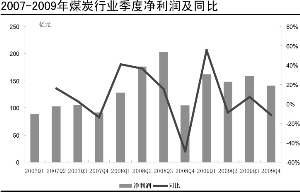

截至2010年4月26日,公布年报的29家煤炭上市公司,营业收入总计3683亿元,同比增长16.58%。29家公司中只有3家亏损,业绩同比增长的有22家,其中4家公司净利润增长逾五成以上。从净利润总额看,2009年29家煤炭上市公司的净利润为609亿元,基本与2008年的610亿元持平。总体净利润没有上升,这主要是由于成本上升导致毛利率下降。

资产负债率低,现金流较充沛

2009年煤炭上市企业资产负债率普遍处于较低水平,偿债能力较强。截至2009年,我们统计的28家煤炭企业的整体资产负债率为42.60%,远低于整个A股市场同期资产负债率,也低于整个煤炭行业历史上平均60%的负债率。比较行业过去3年的资产负债率变化情况,我们发现行业资产负债率最高点曾达到48.1%,最低点为38.8%。我们认为2009年煤炭行业的整体资产负债结构进一步优化。

煤炭上市企业的现金流均较为充沛,经营活动现金流净额不断上升,2009年为1018亿元,同比上升14.87%。货币资金和短期负债的比例维持在4.4倍,煤炭上市企业的偿债能力较强。

盈利能力回落,收益率中枢或续降

代表盈利能力的净资产收益率从2008年的22.36%下降到17.45%,而总资产收益率由2008年的12.91%下降到9.77%。历史回溯看,在过去的10年,煤炭行业处于一个盈利上升周期,ROE从1999年的负值逐步上升到2008年20%。而整个工业行业ROE水平则从2000年的6%上升到2007年最高的12.1%。当前煤炭行业的ROE,无论是纵向比较还是与工业行业的平均和当前值比较都较高。

因此,对于2009年全年煤炭上市企业ROE的同比回落,我们认为在情理之中。未来可能还会进一步回落。

子行业盈利分化加剧

尽管煤炭公司收入呈现普涨格局,但受不同煤种价格上涨幅度不同、成本结构差异的影响,不同煤种煤炭公司业绩增速有所不同。动力煤企业好于炼焦煤类企业。2009年8家炼焦煤上市公司,实现总营业收入916.3亿元,同比增加2.18%;净利润为100.9亿元,同比减少23.8% 。焦煤累上市公司业绩出现下滑,主要是因为成本上升导致毛利率下滑。而5家动力煤上市公司2009年实现营业收入1948亿元,同比增加9.57%;净利润452亿元,同比增加14.51%

行业趋势展望

未来三十年,城市化进程将继续,能源加速消耗仍是时代主题,煤炭行业景气向上的大周期仍将持续。煤炭开采行业属于资本密集型行业,具有一定的资金壁垒,随着国家对中小煤矿的整顿,产能将进一步向国有大矿集中,未来煤炭开采的壁垒还将进一步提高。煤炭作为工业的粮食,行业的长期ROE应该会向整个工业行业平均水平靠拢,回落是大势所趋。未来,随着国家对煤炭开采成本的完全化改革,煤价可能还会上涨,但煤炭的单位利润可能会因政策成本的上升而保持在一个合理的范围。