| ||

| ||

| ||

| ||

|

中国经济景气监测预警报告·2010年3月

□国家开发银行研究院 国家信息中心预测部 上海证券报

总体策划

郭濂国家开发银行研究院常务副院长

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题组长

洪正华 国家开发银行研究院副院长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

课题成员

刘文涛 杜帅 吴斌 李若愚 徐平生

刘玉红

■3月份,综合反映宏观经济运行情况的一致合成指数与描述未来经济走势的先行合成指数上升幅度比上月进一步收窄,当月综合警情指数数值为93,与2月份指数相同,且连续4个月在红灯区内运行。构成综合警情指数的10个指标中,固定资产投资累计增速、社会消费品零售总额实际增速、M1和各项贷款增速下降,CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入等6个指标继续上升。

■扣除去年低基数的影响,今年1季度大多数指标仅仅是恢复到近年来的平均增长水平,经济并没有出现“过热”。而从相关指标的变化趋势看,随着宏观调控政策的适度调整,固定资产投资增长速度、货币和信贷增幅都出现了高位回调,内外需之间、投资和消费之间严重失衡状况得到一定程度的缓解。但随着经济不断回升,CPI、PPI出现快速回升,部分城市房地产价格的过快上涨带来了严重的经济社会问题,部分高耗能行业投资和产品产量的迅猛增长已使结构调整和节能减排的矛盾加剧。

一、经济景气继续上升,综合警情指数依旧在红灯区运行

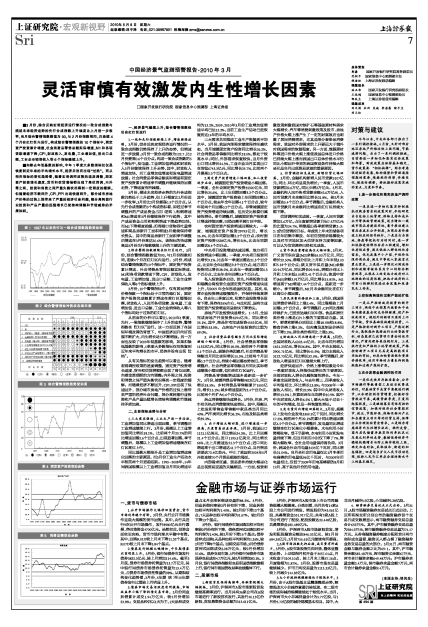

1.一致和先行指数继续上升,增速继续放缓。3月份,综合反映宏观经济运行情况的一致合成指数仍然保持了上升的态势,但增速进一步放缓,3月份一致合成指数为122.7,比2月份提高0.6个百分点。构成一致合成指数的5个指标中,发电量、工业增加值增速和财政收入3月份继续保持上升走势,其中,财政收入增速加快,而工业增加值增速和发电量增速放缓;社会消费品零售总额实际增速和固定资产投资累计增速季节调整后继续保持回落走势,下降速度有所减缓。

3月份,描述未来经济走势的先行合成指数仍然处于上升趋势,但上升幅度比2月份进一步收窄,3月份比2月份提高0.3个百分点。从先行合成指数的5个构成指标看,即经过季节调整后的产成品资金占用(逆转)、粗钢增速和M1增速在3月份继续保持下行趋势,其中产成品资金占用和粗钢增速下降趋势加快,而M1下降幅度趋缓;沿海港口货物吞吐量增速和商品房新开工面积增速3月继续保持增长势头,其中的商品房新开工面积季节调整后增速在3月份高达50.6%,该指标的快速提高是3月份先行指数继续上升的主要因素。

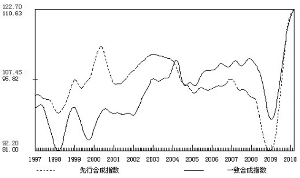

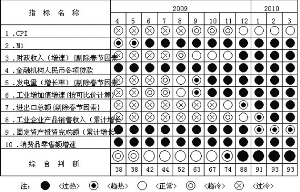

2.综合警情指数继续在红灯区运行。3月份,综合警情指数数值为93,与2月份指数相同,连续4个月在红灯区内运行。3月份,构成综合警情指数的10个指标中,固定资产投资累计增速、社会消费品零售总额实际增速、M1和各项贷款增速下降,CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入等6个指标继续上升。

3月份,10个警情指标中,仅有居民消费价格指数一个指标处于正常的绿灯区,固定资产投资完成额累计增速在黄灯区缓慢回落,财政收入、人民币各项贷款、发电量、工业增加值、进出口总额、工业企业销售收入等八个指标均处于过热的红灯区。

从前面的分析可以看出,2010年1季度,先行、一致指数继续保持了上升的态势,警情指数在“红灯区”运行。这一方面反映了在国际环境改善的背景下,中国经济回升向好范围不断扩大,内生增长动力不断增强。另一方面也反映了2009年低基数的影响,如果扣除低基数的影响,1季度大多数指标仅仅恢复到近年来平均增长的水平,经济并没有出现“过热”。

从有关指标的变化趋势可以看出,随着宏观调控政策的适度调整,固定资产投资增长速度、货币和信贷增幅都出现了高位回调,向着政策预期的方向调整;内外需之间、投资和消费之间严重失衡状况得到一定程度的缓解。而随着经济不断回升,CPI、PPI出现了快速回升,部分城市房地产价格的过快上涨带来严重的经济社会问题,部分高耗能行业投资和产品产量迅猛增长使结构调整和节能减排矛盾加剧。

二、主要指标走势与分析

1.三大需求强劲,工业生产进一步活跃。工业增加值同比增速出现回落,季节调整后工业增速继续上行。3月份,规模以上工业增加值同比增长18.1%,比前两个月20.7%的同比增速回落2.6个百分点,出现显著回落。季节调整后,规模以上工业增加值增速继续在红灯区高位上行。

同比基数大幅抬升是工业增加值增速高位回落的主要原因。而3月份工业生产活动水平较前两个月更趋活跃。1995-2008年,14年间我国规模以上工业增加值当月同比增速平均为13.2%,2009、2010年3月份工业增加值增速平均已达13.2%,当前工业生产活动已经恢复到这14年的平均水平。

三大需求共同推动工业生产恢复到平均水平。3月份,我国内部需求继续保持旺盛状态,当月城镇固定资产投资同比增长26.2%,社会消费品零售额同比增长18.0%,都处于较高水平;同时,外部需求恢复较快,当月外贸出口同比增长24.3%,工业企业当月实现出口交货值6743.3亿元,同比增长25.7%,比前两个月提高3.2个百分点。

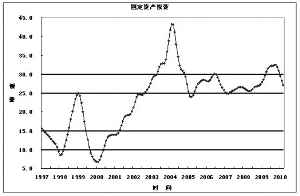

2.固定资产投资增速小幅回落,私人投资逐步启动。城镇固定资产投资增速小幅回落。一季度,全社会固定资产投资35320亿元,同比增长25.6%,比上年同期回落3.2个百分点。其中,城镇固定资产投资较上年同期回落2.2个百分点,较去年全年回落4.1个百分点,较今年前两个月回落0.2个百分点。尽管城镇固定资产投资增速持续回落,但历史比较看仍属较快增长。季节调整后,城镇固定资产投资累计增速持续回落,已经回落至黄灯区中部。

农村固定资产投资增速回落较大。一季度,城镇固定资产投资29793亿元,增长26.4%,比去年同期回落2.2个百分点;农村固定资产投资5528亿元,增长21%,比去年同期回落达8.4个百分点。

中央项目投资增速快速回落,地方项目投资增速小幅回落。一季度,中央项目投资同比增长9.1%,比去年一季度回落达21.3个百分点,比去年全年回落达9.3个百分点;地方项目投资同比增长28.2%,比去年一季度回落仅0.3个百分点,比去年全年回落3.8个百分点。

私人投资逐步启动。首先,外商投资企业和港澳台商投资企业固定资产投资增速快速上升,与2009 年全年形成强烈反差。其次,私营企业投资增速缓慢爬升,并保持持续高增长。自去年三季度以来,私营企业投资增长没有下降,保持在35%左右。与此相反,国有企业固定资产投资增速则呈较快下降势头。

房地产开发投资快速增长。1-3月,全国完成房地产开发投资6594亿元,同比增长35.1%,其中,商品住宅完成投资4552亿元,同比增长33.0%,占房地产开发投资的比重为69.0%。

3.社会消费品零售额当月同比实际增速继续小幅回落。3月份,社会消费品零售额11322亿元,同比增长18.0%,较前两个月提高0.1个百分点。剔除价格因素后,社会消费品零售额当月同比实际增长15.3%,比前两个月回落0.2个百分点,持续小幅回落态势依旧。季节调整后,社会消费品零售额当月同比实际增速继续小幅回落,但仍在红灯区运行。

消费品零售额增速城乡差距进一步扩大。3月份,城镇消费品零售额9822亿元,同比增长18.5%;乡村消费品零售额累计1500亿元,增长15.1%;城乡增速差距为3.4个百分点,比前两个月扩大0.6个百分点。

热点消费继续快速增长。3月份,住房、汽车相关热点消费继续快速增长。其中,限额以上批发和零售业零售额中家具类当月同比40%,汽车类同比增长36.2%,石油及制品类增长39.2%。

4. 出口增速大幅回落,进口增速进一步提高,月度贸易逆差再现。3月份,我国出口1121.1亿美元,同比增长24.3%,比上月回落21.4个百分点;进口1193.5亿美元,同比增长66%,比上月提速达21.3个百分点;进口同比增速高于出口增速达41.7个百分点,当月贸易逆差达72.4亿美元,中止了我国自2004年5月开始连续70个月贸易顺差的局面。

内部需求旺盛、贸易条件持续大幅恶化是出现贸易逆差的关键原因。一方面,投资刺激政策刺激我国对铁矿石等基础原材料需求大幅增长、汽车等消费刺激政策及股市、房地产价格大幅上涨产生了一定的财富效应也刺激了居民消费需求,尤其是部分奢侈品消费需求,我国对外部需求的上升要远大于境外对我国需求的恢复程度。另一方面,能源原材料等进口价格大幅上涨使我国总体进口价格已持续大幅上涨而我国出口总体价格水平仍同比小幅回升带来的我国贸易条件持续大幅恶化是当月出现贸易逆差的重要原因。

5. 信贷调控初见成效,新增信贷大幅回落。3月份,金融机构新增人民币贷款5107亿元,同比、环比均呈现负增长;一季度,人民币贷款增加2.6万亿,同比少增2万亿元。3月末,金融机构人民币各项贷款余额42.6万亿元,人民币贷款月末余额同比增长21.8%,较2月末回落达5.4个百分点。季节调整后,金融机构人民币贷款月末余额同比增速在红灯区持续大幅下降。

信贷调控初见成效。一季度,人民币贷款增加2.6万亿,占年度新增贷款目标7.5万亿元的比重为34.7%,稍微超出各季新增贷款3:3:2:2的信贷调控目标。考虑到上年末的储备项目在年初集中释放、年初信贷需求规模较大以及对旱灾地区加大信贷支持力度等因素,可以认为信贷调控已经初见成效。

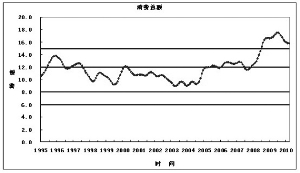

6.货币供应量增速高位大幅回落。3月末,广义货币供应量(M2)余额65.00万亿元,同比增长22.50%,增幅分别比上月和上年末低3.03和5.18个百分点;狭义货币供应量(M1)余额22.94万亿元,同比增长29.94%,增幅分别比上月和上年末低5.05和2.41个百分点;流通中货币(M0)余额3.91万亿元,同比增长15.81%。M1增速高于M2增速7.44个百分点,差距进一步缩小。季节调整后,M1月末余额同比在红灯区高位小幅回落。

7.居民消费价格温和上涨。3月份,我国居民消费价格同比上涨2.4%,同比涨幅较上月回落0.3个百分点。季节调整后,CPI同比涨幅持续扩大,已经到达绿灯区中部。食品和居住类价格上涨是CPI上涨的主要推动力量。其中,鲜菜和鲜果分别同比上涨18.5%和18.8%,粮食价格上涨9.2%,但肉禽及其制品价格同比下降2.2%;居住类价格同比上涨3.3%。

8.财政收入同比增速进一步提高。3月份,全国财政收入6023.44亿元,比去年同月增加1621.23亿元,增长36.8%。其中,中央本级收入2900.71亿元,同比增长41.9%;地方本级收入3122.73亿元,同比增长32.5%。季节调整后,财政收入增速在红灯区继续大幅上行。

经济快速回升、价格上涨等因素是今年一季度财政收入持续快速增长的主要原因。当前财政收入增长仍属恢复性增长。今年一季度全国财政收入,与去年第三、四季度收入平均值相比,环比增长13.8%;与2008年一季度收入相比,增长22.9%(其中中央财政收入增长13.3%),折算到两年年均增长10.9%(其中中央财政收入增长6.5%),要大大低于过去十年的平均增速,仅是一种恢复性增长。

9.发电量同比增速回落较大。3月份,规模以上发电企业发电3369.5亿千瓦时,同比增长17.6%,较前两个月22.1%的累计同比增速回落达4.5个百分点。季节调整后,发电量同比增速继续在红灯区高位小幅提高。水电利用小时降幅收窄。受干旱影响,水电利用小时和发电量持续下降,但当月利用小时仅下降了7%,降幅大幅收窄。全社会用电量保持高负荷。3月份,我国全社会用电量3435亿千瓦时,同比增长21.04%。当月全社会用电量仅比1月冬季用电高峰的用电量低96亿千瓦时,与2009年用电量相比,仅低于2009年用电高峰期的8月和12月,高于其他月份的用电量。