|

⊙记者 叶苗 ○编辑 梁伟

在A股市场强势逆转的同时,2日股指期货也上演了同样的一幕,午后探底并强势回升,多空双方短线争夺依然激烈,主力合约涨0.57%,持仓量再度创出上市新高。

昨日有两个现象值得注意:一是从价差角度看,期现价差连续四个交易日都维持在低位,且远近期货合约之间的价差也在缩小,这显示期市资金对于后市并不乐观;二是从持仓排名看,多空双方持续增兵,市场分歧进一步加大。国泰君安连续第二天“增空减多”,而长城伟业则双向加仓,并从国泰君安手中重新夺回多头榜首的位置。

多空增兵入场

期指强势翻红

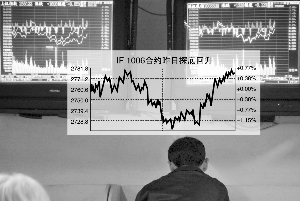

2日各期指合约开盘涨跌互现,开盘后在昨日结算价上方窄幅震荡,11点左右,各合约出现大幅跳水,午后各期指合约延续下跌再创日内新低后,探底回升。从行情状况看,各期指合约整体维持宽幅震荡态势,多空双方的市场短线争夺依然激烈,截至收盘,主力合约涨0.57%,主力合约IF1006收报2776.40点,涨15.80点或0.57%,盘中最低至2718.2点,最高至2781.4点,其成交持仓量分别达到343923手和18691手,持仓量创上市新高。下月合约IF1007收报2789.40点,涨10.20点或0.37%;季月合约IF1009和IF1012收盘分别涨0.19%和0.36%。

从总持仓看,昨日的总持仓量创上市新高,达到了2.33万手。前一个交易日消失的资金入场趋势,又一次出现。从1006合约的持仓排名来看,多空双方都在持续增兵,前10位多头主力加仓804手,前10位空头主力加仓942手。而前20名多空主力的对比看,空方依然占据优势。

从各个席位看,国泰君安期货席位连续第二天“增空减多”,其空头老大位置进一步稳固,而如此坚决的态度显示其对后市看空加剧。而长城伟业、海通期货则双向加仓,长城伟业也从国泰君安手中夺得多头榜首的位置。从成交量看,近日长城伟业逐渐逼近国泰君安,该席位的动向日后值得关注。

溢价明显缩水

这段时间以来,股指期货相对于现货的溢价开始明显缩水,正价差呈现出缓慢收敛的趋势。

从首个交割日完成后的5月24日开始,1006合约收盘价与沪深300指数收盘价的对比就能说明问题,其中仅仅两个交易日的溢价超过了1%。而从5月28日开始,已经连续四个交易日的正价差在20个点以下,其溢价率都在1%以下。另外,远月合约与近月合约之间的价差也在缩小。

业内人士表示,出现这种情况,一是因为套利资金的不断涌入,导致套利空间逐渐在入场资金的作用下收敛,这从目前留仓量不断增加也可以验证;二是说明期货市场的资金对于A股后市并不乐观,看空情绪愈加浓厚。

海通期货分析师王娟表示,目前偏弱的市场氛围下,多头的信心短时间内难以完全回复。房产税改革预期仍在,欧洲债务危机远未结束。虽然目前现货市场市盈率处于较低水平,但利空未除,期现都仍有下行空间。