| ||

|

□上海证券 彭蕴亮

本周大盘出现了震荡下跌走势,但依然不乏个股机会。我们注意到,虽然大盘下跌2.21个百分点,但个股板块相对活跃,5日涨幅超过10%的个股超过20只。大盘探底的黑暗当中依然有光芒闪耀,建议关注世博高峰和房地产超跌反弹带来的结构性机会。由于反弹空间有限,操作上建议轻仓,注意回避系统性风险。

世博高峰带来潜在机会

从走势上观察,在大盘探底过程当中世博主题板块相对抗跌,而且在周五的冲高过程当中,世博板块的反弹力度强于大盘。如果后市指数企稳,世博板块应该有一定的结构性机会。

国家旅游局近日发布的2010年端午节假日旅游市场趋势数据显示,在刚刚结束的端午节假期当中,世博旅游迎来一个空前的人流高峰。不少旅行社的总体团队人数有增无减,端午的世博消费大有超越五一黄金周的态势。来自上海本地旅行社的数据显示,目前旅行社接到的世博游客数量比“五一”小黄金周还多了三四成。由于游客数量越来越多,上海本地的酒店、餐饮、导游等旅游消费都呈现高峰状态,具备一定的投资机会。而从以上海为目的地的其他地区,旅行社报名世博一地游的出发日期已经排到7月,价格相对“五一”期间也上涨了两成,上海本地的餐饮、旅游、航空板块将迎来一定的机会。

同时,国务院日前正式批准实施《长江三角洲地区区域规划》(简称《规划》),这是贯彻落实《国务院关于进一步推进长江三角洲地区改革开放和经济社会发展的指导意见》、进一步提升长江三角洲地区整体实力和国际竞争力的重大决策部署,是深入实施区域发展总体战略、促进全国经济平稳较快发展的又一重要举措,对上海本地股的未来反弹构成一定支持。当前,长江三角洲地区面临着提高自主创新能力、缓解资源环境约束、着力推进改革攻坚等方面的繁重任务,正处于转型升级的关键时期。《规划》的实施有利于这一地区进一步消除国际金融危机的影响,加快转变经济发展方式,不断提升经济发展水平,带动长江流域乃至全国经济又好又快发展。在《规划》的指引下,本地股未来有一定潜在机会。

从中长线看,虽然今年其他旅游景点的酒店住宿价格相对持平,但旅客流量大增;而上海出入港航线票价大涨,实际成本略有提高。从目前数据来看,受世博会带动,上海出入港航线涨幅尤为突出,特别是本月13日以前,一些热门航线特价机票已经难觅踪影。6月13日之前,从上海出发飞往北京、广州、成都、青岛等地的航班都以全价为主。从目前的票务代理数据分析,上海世博会是最热的出行目的地,上海出港的航班机票受出行需求的影响较大,普遍呈现出行高峰和返程高峰的机票价格偏高状况,建议关注以航空、旅游、餐饮、零售为代表的上海本地世博主题。

房地产板块隐现反弹动能

除了上海本地股和世博主题外,本周两个交易日当中最吸引眼球的当属房地产板块。行情统计显示,从4月以来,不少房地产个股下跌幅度超过30%,更有不少个股股价从最高点被“腰斩”,具有一定超跌反弹动能。

而从基本面看,虽然受到宏观调控影响,但房地产行业的反弹动能在逐步积聚。国家统计局和其他渠道统计数据显示,截至5月,全国房地产开发企业房屋施工面积28.51亿平方米,同比增长30.5%;房屋新开工面积6.15亿平方米,同比增长 72.4%;房屋竣工面积1.92亿平方米,同比增长18.1%,其中,住宅竣工面积1.53亿平方米,增长14.8%。2000年以来房屋施工面积同比增长一直保持在20%左右,截至5月同比增长已从年底的12.8%回升到30.5%。截至5月,新开工面积同比依然保持增长,前期市场的活跃使得房地产开发企业的开发投入加大,市场后期商品房的供应将不会有较大减缩。另外竣工面积同比也保持增长,市场供应会得到较好缓和,这有利于平稳房价。我们认为后期市场趋向稳定,波动性减弱,房地产股的超跌反弹渐行渐近。

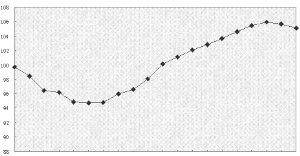

数据同时显示,截至5月,全国房地产开发企业完成土地购置面积12943万平方米,同比增长31.1%,土地购置费2931亿元,同比增长89.7%。房地产开发企业完成土地购置面积和完成土地开发面积同比均出现近十多年以来的最低后出现快速上升。土地购置已出现较好的正增长,开发虽然仍处负增长,但已从年初的同比负40.80%回升到负16.10%,有较大上升。5月份,全国房地产开发景气指数(简称“国房景气指数”)为105.07,比4月份回落0.59点,比去年同期提高9.13点。 从分类指数看:房地产开发投资分类指数为105.56,比4月份提高0.62点,比去年同期提高12.43点。以上数据说明,国房景气指数虽然同比回落,但整体依然处于相对高位,房地产上市公司的盈利依然能维持增长态势,未来有一定超跌反弹的可能。

值得我们注意的是,目前投资增速正在放缓,而PMI和投资数据等先行指标出现下行,大盘未来反弹空间相对有限。我们在关注潜在机会的同时要注意系统性风险,以轻仓操作为主。