|

□国元证券 刘勘

汇率波动性加大使之更具有弹性

中国人民银行6月19日宣布,进一步推进人民币汇率形成机制改革,回归到全球金融危机之前有管理的浮动汇率制度,参考一篮子货币进行调节,更多是为了管理人民币对其他货币,特别是人民币对欧元,将注重保持人民币有效汇率稳定性,显然改革重点是汇率形成机制而不是汇率水平。此次汇率改革不会盯住任何货币,汇率由市场确定,一篮子货币作为参考以保持灵活性,增强人民币汇率弹性。汇率浮动为全面协调可持续发展,推动产业升级和提高对外开放水平提供了动力和压力,有利于促进经济增长方式转变。

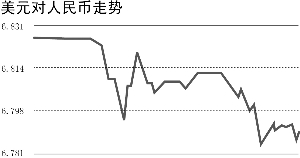

因为汇率稳定是汇率形成机制改革基础,当前人民币汇率不存在大幅变动和变化基础。增强弹性意味着人民币兑美元可能出现小幅升值,但即使如此实质意义有限,人民币对美元升值可能在2%-3%,理由是年内人民币已经对其他货币已经有所升值,尤其对欧元已经大幅升值,未来六个月人民币对美元升幅将是有限的。在6月21日当天,海外市场上人民币海外无本金交割远期(NDF)一度上涨1.4%至6.62,预示海外市场对人民币一年内升值预期为2.7%,而后两个交易日人民币一年内升值预期又开始回落,分别为2.4%和2.14%。波动幅度由前两个交易日300点左右,到昨日波动最大为138点。充分显现人民币汇率波动性加大,使之更具有弹性,令赌人民币汇率单边升值心态将会有所顾忌,对阻止国际资本从人民币升值中套利有着积极作用。

从2005年推出人民币汇率形成机制改革之后,人民币一直处于爬行升值状态,从8.2370升至6.8200到6.8350之间,人民币对美元累计升值21.1%。从今年1月4日人民币对欧元汇率976.35元/100欧元升值到6月17日838.78元/100欧元,人民币对欧元升值了16.40%;从1月4日人民币对英镑汇率的1100.72元/100英镑升值到6月17日的1003.6元/100英镑,人民币对英镑升值了9.68%,在不到半年时间内人民币对主要非美货币升值幅度较大。可见在欧元、英镑走弱,人民币对非美货币不断升值情况下,为了维持对一篮子货币的稳定性,人民币不可能对美元大幅升值。此次人民币汇率改革的推进,汇率波动性可能取代单边升值,而且复杂多变欧元形势也将真正使得增强人民币汇率弹性成为现实。

对于人民币升值前景,取决于一篮子货币的走向,如果欧元兑美元进一步大幅度贬值,或者美元兑其他货币大幅度升值,那么人民币有可能参照一系列主要货币的币值,兑美元出现一定贬值。人民币在对美元升值同时对欧元贬值,总体上名义和实际有效汇率比对美元升值小得多,分别为7%和10%。贬值预期并非杞人忧天,5、6月份无论是人民币无本金交割远期(NDF)的变动,显示海外市场对人民币升值预期有所降温,还是国内银行体系内外币存贷款的变动,也说明人民币升值预期在减弱。

理论上汇率是构成货币政策的一部分。由于人民币钉住美元,美国零利率政策迟迟不动,导致我国在收紧货币方面左右为难,过早加息会进一步拉大中美利差,强化人民币升值压力、加剧热钱流入,若不加息则国内资产泡沫会越演愈烈。如果美国试图以此来逼迫人民币自动与美元脱钩,恐怕难以如愿,最终反而可能使双方同时落入通胀或通缩的陷阱。货币政策不同步是国际市场汇率动荡重要根源。加息推动本币升值,降息促使本币贬值,各国加息、降息错位必然放大汇率波动性,为规避风险,国际资本纷纷涌入大宗商品市场,而这又将推高原油、黄金等大宗商品价格;汇率还直接影响各国产品出口竞争力,使得货币政策方面分歧最终演化成贸易领域摩擦和冲突。

积极作用小于上次升值过程

汇改以来人民币对美元已经升值逾21%,即使当前汇率未到均衡价位,其面临压力也远小于2005年,完全可以通过市场进行调节,无论是升值幅度还是调整时间长度,都将远小于上一轮汇改时。双向波动对热钱吸引力远小于之前,人民币升值预期已然减弱,资本流入速度随之减缓,此外,人民币兑欧元5个多月升值较多,意味着央行用于购买欧元所用人民币减少,同时央行曾表态会增持欧元资产,这也可能导致新增外汇占款减少。由于我国贸易顺差不断下降,经常项目顺差占GDP比重从2008年9.9%降至2009年5.8%,从今年1-5月运行情况来看,今年顺差占GDP比重很可能会降到2%左右。

从央行最近公布数据显示,截至5月底我国外汇占款达204769.34亿元,当月新增外汇占款1315.64亿元,较4月份环比下降54%,同时创下去年8月份以来新低,数据显示5月份资金出现外流迹象,至少有500亿元资金流出,其中不乏“热钱”。外汇占款增量小于外贸顺差与FDI之和,这说明资本流动发生了变化。尽管5月外汇占款增速下降,这可能只是暂时性而非趋势性变化,因为国内外形势都在变化,难以预测外贸、FDI和投机资本的变动,值得我们高度关注。

由于我国主要经贸伙伴已呈现明显多元化态势,今年1至5月前五位贸易伙伴(欧盟、美国、东盟、日本和我国香港地区)进出口已分别占同期我国进出口总值的16.3%、12.9%、10.1%、9.4%和7.5%。在当前贸易和资本往来多元化格局下,就不宜单纯依据美元来衡量人民币汇率,而应从双边汇率转向多边汇率,更多关注篮子汇率变化,以人民币相对一篮子货币变化来看待人民币汇率水平。

从宏观看,这次人民币升值对经济本身就具有紧缩作用,汇率改革将减轻利率上升压力,汇率有可能往下走的空间,对于加息预期有望进一步减弱。人民币汇率形成机制若恢复到金融危机前模式,或可消减贬值预期以及资本外流态势。

最近美联储一篇最新研究报告更认为,在高失业率持续困扰和低通胀情况下,美联储将于2011年底或2012年初才会加息。说明美联储长期固守零利率,带来直接后果就是美元套利交易盛行:热钱疯狂流入高息国家(如我国)获取套利机会,加剧相关国家资产泡沫和通胀压力;而等到美联储加息或美元汇率走强时,大量热钱突然撤退又会导致相关国家泡沫破灭、经济出现“硬着陆”。 所以我们不能贸然提高利率来实施货币紧缩,我国在未来长期内将会迎来“紧数量、低利率”的货币政策环境。

所以,此次推进汇改即便考虑升值因素,也更多体现于汇率波动方面,主要是加大人民币汇率双向波动幅度。欧洲主权债务危机使得欧元对美元汇率下跌,人民币对美元呈现缓慢幅度有限的升值。加上国内资本市场持续低迷,流出的“热钱”短期内流入动力不足,预计“钱袋子”很难就此重回宽裕。

2005年启动汇改加剧了外汇占款流入,使债市股市资金面变得更加宽裕,所以推动了债市股市上涨,当时CPI一直维持在2%以下,又下调了超额准备金利率,央票利率也一直处于下降通道中,从而推动了债市和股票市场持续上涨。是与当时低通胀环境和央行主动实行宽松货币政策分不开,但今年并不具备这样环境。这与2005年情形相比之下升值幅度相对较小,将对股市虽然具有一定正面作用,其效果将远不如上次汇率改革对股票市场影响,尤其是在当前汇率政策变化是在密集出台紧缩政策背景下,积极作用将远小于上次升值过程。

汇改不等于大幅升值,重启汇改发生在欧洲爆发主权债务危机、使得国际资本流动性出现不足,在这样背景下,即使人民币对美元小幅升值,由于流动性不足,也很难造成升值——“热钱”涌入——加速升值局面。加之年内人民币实际有效汇率已经升值,压缩了继续升值空间。

虽然人民币升值预期不强,但有助于提升本币资产价值,人民币爬行升值有利于我国控制通胀、延迟加息、调整产业结构以及向内需型经济转变,尤其提升具有较高流动性、较低估值的权益类资产价值,从大到小可能分别是债市、股市和大宗商品市场。短期利好A股股市,同时也会吸引基金流入购买人民币升值受惠股票,对较低估值的蓝筹板块有估值修复需要,如社保类、金融资产类(银行、保险和地产等),人民币升值受益板块还有外币负债率较高的航空股以及行业处于贸易逆差、较多依赖上游资源的造纸、石油、金属冶炼、化工等板块。