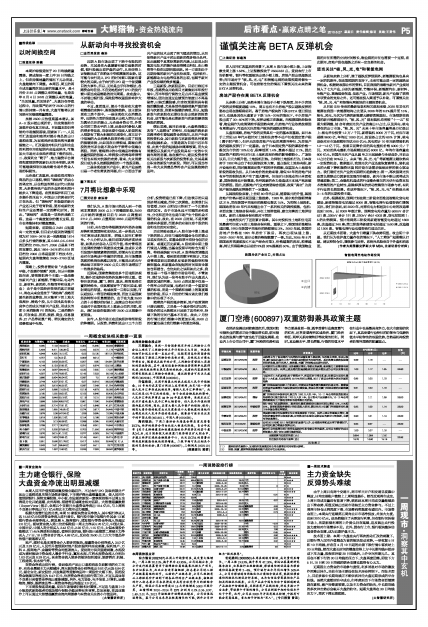

厦门空港(600897)双重防御兼具政策主题

2010-06-27 来源:上海证券报

在经济发展达到较高层次后,我国对航空服务业的需求正处于爆发增长期,航空服务业的发展与景气度也处于迅猛发展期。在业内上市公司公司中,厦门空港的优势和竞争力更是首屈一指,既享受着行业高度景气的红利,还享受着海西区域经济、厦门经济特区、两岸关系持续转好等政策性红利。同时,其业绩水平、增长潜能、行情的估值水平在行业中也是最具竞争力,在大市疲弱的状态下,其具备着行业特征的防御性与低廉估值水平防御性的双重优势,自然是机构投资者防御性策略的配置重点。

| 评级机构 | 评级日期 | 股票评级 | EPS预测(元) | 估值 投资要点 | (元)|||

| 10年 | 11年 | 12年 | |||||

| 国都证券 | 2010/06/20 | 推荐 | 民航局公布了促进海西与两岸航空运输发展七条措施,包括闽台直航,形成以福州、厦门国际机场为主的干支线机场相结合的空港布局。系列政策实施将促进海西经济发展,提升两岸人、物流量,对厦门空港构成实质性利好。 | 0.99 | 1.16 | -- | -- |

| 中银国际 | 2010/04/26 | 买入 | 公司航空行业增长较好,业务量稳定增长;非航业务剥离,盈利能力主要靠高毛利的航空性业务;两岸三通及海西发展战略规划的逐步落实成为公司长期增长推动。 | 1.03 | 1.17 | 1.35 | 22.80 |

| 长江证券 | 2010/04/26 | 推荐 | 与国内前5 大机场相比处于较高水平,客运仅次于浦东机场;而货运方面吞吐量低于3大机场,但是仍然有29.70%的同比增速,显示了货运业务较为明显的复苏态势 | 0.95 | 1.02 | 1.10 | -- |

| 国信证券 | 2010/04/26 | 推荐 | 厦门空港是国内四家上市机场中,对货运业务复苏最为敏感的机场公司。随着国内货运的快速增长与国际货运的加速恢复,货运业务对厦门空港业绩的贡献将稳步恢复。 | 0.91 | 1.02 | 1.10 | -- |

| 国泰君安 | 2010/04/01 | 增持 | 厦门空港目前年旅客吞吐能力为1200万人次/年。10-11年公司将投资配套业务楼将吞吐能力提升至1700万人次/年。由于资本开支规模不大,10-12年公司都将继续处于产能利用率和毛利率提升的阶段。 | 0.97 | 1.11 | 1.28 | 23.00 |

| 招商证券 | 2010/04/01 | 审慎推荐 | 预计全年飞机起降架次、旅客吞吐量和货邮吞吐量分别同比增长12%,15%和30%。旅客配套服务楼预计明年底投入使用,满足未来3年厦门空港旅客吞吐量15%年复合增长率需求。 | 0.92 | 1.00 | 1.14 | 23.00 |

| 华泰证券 | 2010/04/01 | 推荐 | 我国航空需求的快速增长为公司发展提供了空间,两岸三通业务量逐步增加,海西经济建设等带来发展机遇;公司将成为东盟自由贸易区的航空中转枢纽,业绩有望快速增长。 | 0.90 | 1.01 | 1.14 | 23.00 |

| 银河证券 | 010/04/01 | 谨慎推荐 | 公司2010年和2011年在航空机场景气上升、公司费用率和成本率下降情况下,公司吞吐能力将逐步发挥出来。 | 0.92 | 0.97 | -- | 23.00 |

| 中投证券 | 2010/03/30 | 推荐 | 航空行业的高增长预计将带动其航空性和非航业务的复苏,公司具有较好的成本控制能力,预计全年业绩可能超预期。 | 1.00 | 1.07 | 1.16 | -- |

| 业绩预测与估值的均值(元) | 0.954 | 1.059 | 1.181 | 22.96 | |||

| 目前股价的动态市盈率(倍) | 18.76 | 16.90 | 15.19 | ||||

| 风 险 提 示 | |||||||

| (1) 腹地经济总量较小,区域经济发展速度对公司业绩增长空间有较大影响。 (2) 福温、福厦、厦深等高速铁路相继开通后存在分流风险。 |