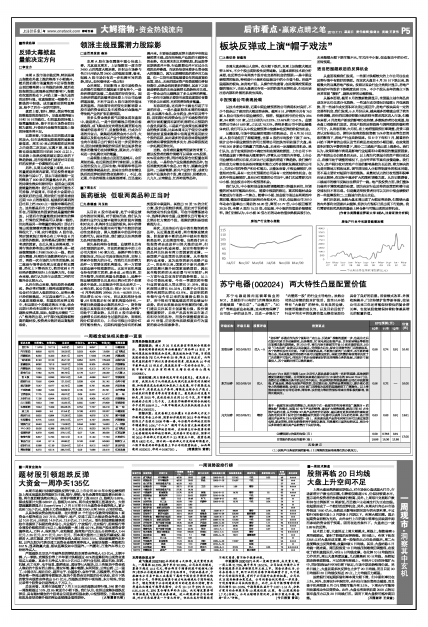

苏宁电器(002024) 两大特性凸显配置价值

2010-07-11 来源:上海证券报

苏宁电器是国内连锁零售业的NO1,且借助于已有的门店网络体系仍在继续想“音乐店”、“动漫店”、“3C店”等商业新业态拓展,这有效地保障了公司进一步的成长性,且进一步强化了“内需第一股”的行业主导地位。虽然公司经过持续的股本扩张后,股性已开始带有“大象股”的特性,但优良的业绩、持续而稳健的成长性,以及目前远低于行业平均水平的低廉估值无疑使该股仍具备了良好的前景。经营模式改革、外围收购兼并、门店持续扩张等新举措,使该公司未来三年还将能保持较快的复合增长率,也使该股继续保持着防御兼具增长的配置价值。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值 (元) | ||

| 10年 | 11年 | 12年 | |||||

| 安信证券 | 2010/06/22 | 买入-A | “音乐箱”乐器店作为苏宁国际化“走出去、引进来”战略的重要一步,也是为之后在国内引进日本动漫游戏、玩具模型、3C家电周边配套产品、日本家居精品等新型店面模式做先期探索。到2013年,将在内地主要城市开设10家乐器连锁店、100家“日本风尚”杂货店以及动漫店。凭借强大后台,配合完善密布的门店网络体系,苏宁的增长没有天花板。不断引进新的品类,不断推出新的门店模式、甚至新的零售业态,其未来发展空间依然不是可以随意设定的。体验式消费的客观需求决定了门店消费不可取代,何况苏宁的后台能够更好的支持网购业务的发展,只要苏宁愿意投入,苏宁易购同样可以做到最好。 | 0.58 | 0.74 | 0.91 | 16.40 |

| 东方证券 | 2010/06/18 | 买入 | Music Vox是苏宁收购Laox之后引入新品类新业态的一次经营实践,实地调研感受显著超出预期。公司规划未来将在国内开出10 家左右的Music Vox门店,虽然在公司整体业务中的占比并不突出,但这样的经营实践表明公司在寻找新蓝海、扩展品类、降低与房地产相关性、尝试新业态、培养商品管理能力、提升核心竞争力的战略思路,公司近1000家门店网络为这样的实践提供了广阔舞台。以上举措未来均会对公司毛利率、周转率、议价能力等经营指标带来非常积极的影响,值得长期关注。 | 0.56 | 0.72 | -- | 16.00 |

| 光大证券 | 2010/06/21 | 增持 | 鉴于一线城市居民的消费能力,未来苏宁在一线城市的布局将采取”旗舰店+消费体验”的模式,加强3C电子产品的销售,通过扩大销售规模,提高目前3C占全部产品的比重,从而夺取3C类产品的定价话语权,最后通过更多进销差价赚取更高的毛利水平(保守估计黑莓独家代理苏宁电器可以获得15%的毛利率,是目前通讯产品平均7.5%毛利率的一倍),未来通讯类产品的毛利率完全可以通过尾货包销、新品首销、定制包销等多种手段得以提高,而黑莓和三星的包销试点,将为今后多种途径通讯类产品销售打下良好伏笔。 | 0.63 | 0.83 | 0.91 | 18.61 |

| 业绩预测与估值的均值(元) | 0.59 | 0.763 | 0.91 | 17.00 | |||

| 目前股价的动态市盈率(倍) | 19.86 | 15.36 | 12.88 | ||||

| 风 险 提 示 | |||||||

| (1)房地产业务受到调控影响;(2)网购的发展带来潜在的分流压力。 |