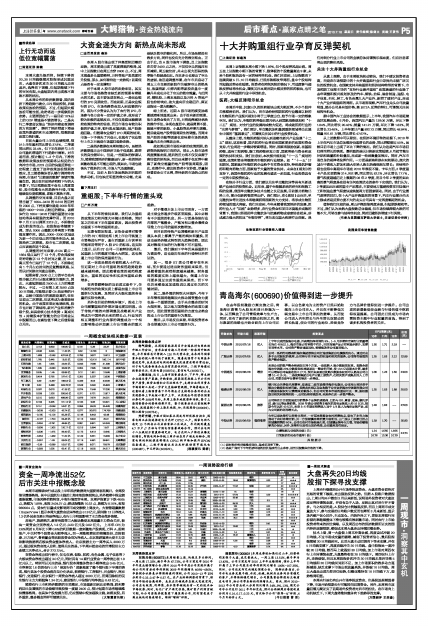

青岛海尔(600690)价值得到进一步提升

2010-07-18 来源:上海证券报

在去年股权激励方案实施之后,青岛海尔高管与大股东利益已经融为一体,从而释放了公司管理效率与生产力。同时,在有了新的利益驱动机制之后,海尔集团的战略也开始全面向上市公司迁移,以白色家电为主的资产已经开始陆续向上市公司注入,并且在不断降低关联交易中上市公司承担的费率,从而使公司进入内生增长与外生增长双驱动的增长轨道,使公司的行业地位、经营竞争力与品牌价值得到进一步提升。公司出现的新景象促使业绩与行情估值中枢获得双重提高,公司因此已经成为市场内需投资主题中行业配置的首选,得到了诸多机构投资者的关注。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值(元) | ||

| 10年 | 11年 | 12年 | |||||

| 中信证券 | 2010/07/16 | 买入 | 上半年完成控股海尔电器,并表增加净利润约9%。1-5月冰箱和空调行业销量增长均在40%以上,海尔市场占有率稳中有升。同时高端产品占有率逐步提升,支撑毛利率水平。公司资产整合速度加快,将继续改善公司盈利能力。 | 1.30 | 1.71 | 2.19 | -- |

| 广发证券 | 2010/07/05 | 买入 | 公司一系列行动都表明海尔集团欲将公司打造成集团白电旗舰的决心。通过对众多子公司股权的梳理,公司将专注于家电的制造和相关的服务,公司拥有极强的资产整合预期。 | 1.25 | 1.53 | 2.12 | 22.89 |

| 中信建投 | 2010/06/28 | 增持 | 未来公司的资产整合将表现在两个方面,一是收购A 股少数股东权益。收购合肥海尔空调器20%少数股东权益就是这一整合的开始,按13.4亿总股本计算,最多可以增厚公司每股收益0.17元,预计未来通过收购少数股东权益可以提高公司业绩0.1-0.15元。二是收购集团白电产业链上游资产,在相关资产成熟后注入上市公司,关联交易平台费率有望进一步降低。 | 1.06 | 1.23 | 1.50 | 23.00 |

| 海通证券 | 2010/06/28 | 买入 | 继月初公告降低代理费率、拟通过二级市场增持海尔电器后,公司再出利好着手解决少数股东权益问题。虽然此次将以现金收购子公司合肥海尔空调器有限公司少数股东股权对业绩增厚贡献很小,但公司对资本市场的重视可见一斑,股权激励后相关利益得到统一,公司治理持续改善,未来存在进一步资产整合。 | 1.25 | 1.53 | 1.89 | 25.00 |

| 国信证券 | 2010/06/25 | 推荐 | 公司将把日日顺发展成为销售多个品牌的通路商,已经与GE、惠普、宏基、摩托罗拉、爱仕达等品牌销售。2009年该公司销售非海尔的其他品牌收入约15亿元,预期今年达到40亿元,未来3-5年规划销售收入当中1/3 收入为海尔品牌产品,成为公司新的利润增长点。 | 1.28 | 1.63 | -- | 27.00 |

| 中投证券 | 2010/06/09 | 强烈推荐 | 今年以来冰箱行业形势非常好,一方面冰箱契合农村消费热点,家电下乡有力地推动了农村冰箱旺销,另一方面城镇冰箱消费升级明显,三门及以上冰箱已经占到城镇销售的50%。公司在农村市场根基扎实,在城镇品牌号召力强,市场份额能够充分保证,另外,冰箱行业没有出现价格战,公司盈利具有保证。 | 1.29 | 1.70 | -- | 25.80 |

| 业绩预测与估值的均值(元) | 1.24 | 1.555 | 1.925 | 24.74 | |||

| 目前股价的动态市盈率(倍) | 16.76 | 13.36 | 10.79 | ||||

| 风 险 提 示 | |||||||

| (1)原材料价格持续维持高位,造成毛利率下滑。 (2)各家厂商对下半年经济环境的担忧造成行业去库存,进而引发整体价格的下降。 |