行业景气仍处高位

交运设备公司业绩有保障

交运设备公司业绩有保障

2010-08-31 来源:上海证券报

|

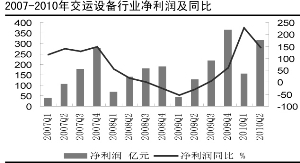

截至8月28日,已公布半年报的申万一级行业下的交运设备上市公司,实现营业收入合计为4575亿元,同比增长75.81%;实现净利润315亿元,同比增加145.58%。净利润高速增长的主要原因是合资公司汽车销量快速增长、盈利能力提升。

整车业绩增速大于零部件

尽管交运设备公司收入呈现普涨格局,但受上涨幅度不同,成本结构差异等因素影响,不同子行业业绩增速有所不同。

上半年整车的净利润的增速要大于零部件的净利润增速。2010年上半年,整车上市公司共实现总营业收入2763.4亿元,同比增加89.78%。净利润172亿元,同比增加266.9%;汽车零部件公司实现营业收入835亿元,同比增加92.9%;实现净利润91.0亿元, 同比增加136.9%。

营运能力有所增强

应收账款周转率和存货周转率稳步上升,分别从第一季度的6.28和11.70上升到7.18和14.37。这两项指标的变化,充分说明了公司的管理上成效显著,原因主要是自今年上半年来,需求回暖,由于供求状况的改善,这使得应收账款周转和存货的周转不断加快。从整个行业来看,交运设备行业上市公司的营运能力较去年同期有所增强。

行业景气仍处高位

基于对中国汽车需求增长的持续性和强度的乐观预期,以及对于产能、终端上牌数的监控,我们认为行业景气仍处于高位且运行健康,预计全年汽车销量增速为25%左右,达到1700万辆左右的销售规模。

此类公司上半年净利润高速增长的主要原因是合资公司汽车销量快速增长、盈利能力提升。以上海汽车为主的自主品牌通过持续的投入和较为成功的品牌战略已经表现出成功的迹象。我们仍然倾向于给予汽车行业积极的投资建议。核心的乘用车、商用车以及汽车零部件企业下半年业绩将有不俗的表现。