| ||

| ||

| ||

|

DRC行业景气监测报告·2011年3月

课题组总负责人刘世锦

课题组协调人 余 斌

项目负责人 陈昌盛

课题组成员 任泽平 许召元

□国务院发展研究中心行业景气监测课题组

■ 今年头两个月我国行业总景气指数略有下降,总产量指数小幅回升趋稳,总物耗成本指数再次明显抬头。在物价上涨和增长预期良好的共同推动下,行业运行呈现出“量稳价升、库存增加、利润分化”的特征。

■ 各行业产能利用率稳步提高,产量指数连续2个月回升,但同时销量指数继续回落,产量与销量增长背离,直接推高库存规模。而正是库存增加,使经济运行从生产侧看起来比需求侧更强劲。由于行业价格敏感度和成本传导能力的差异,上游行业,特别是供求弹性小、劳动生产率提高慢的上游行业,价格率先上涨,并向下游行业转嫁传导。通过相对价格的改变,上游行业对下游行业利润形成挤压,多条产业链上呈现上游行业景气上升,下游行业景气回落的特征。

■ 综合而言,行业景气虽然出现短期波动,但行业运行整体依然比较健康,如果物价得到进一步控制,而销量指数能在短期止跌回升,则宏观经济有望延续回稳向好态势。

一、行业总景气变动情况

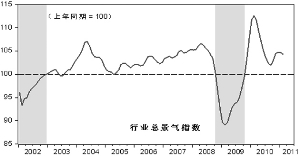

1.行业总景气指数小幅下降。

根据国务院发展研究中心(DRC)行业景气指数监测显示,2月行业总景气指数为104.3,环比较上月小幅回落0.4个点(上年同期=100),这是自去年9月份持续回升以来第一次出现下降。但这一水平与2007年基本持平,短期波动尚没有改变行业总景气运行态势,行业运行总体稳健。

2月,行业景气扩散指数为47.9%,较上月56.4%出现明显回落,而且低于50临界线。但在所监测的39个行业中,1、2月份连续三个月景气上升的行业占比达到24.8%和19.7%,均超过了近十年来16%的平均水平。因此,这一短期下滑更多属于短期波动冲击,尚不是行业景气总体运行态势发生逆转的信号。

从增加值贡献看,1、2月份景气上升行业占39个行业增加值的比例,分别为64.7%和49.5%。考虑到季节因素(春节在2月分布差异的影响),1-2月份景气上升行业增加值占比指数,仍处于回升向好状态,这奠定了整体经济趋稳向好的基础。

2.行业总产量指数与总销量指数短期背离。

2月份行业总产量指数继续回升为111.5,环比上升0.7个点,连续两个月上升,出现了自2010年1月份持续下降以来的企稳迹象。自去年以来的持续回调,是对金融危机大规模刺激计划带来的超高速增长的正常调整,产量指数已经基本回归正常轨道。

行业销量增速自去年初以来,一直在持续降低,2011年2月份为23.8%,但目前仍高于历史平均20.3%的水平。值得注意的是,行业产量指数和销量增速指数轨迹,前一段之间一直保持同向变化,而最近两个月却出现了短期背离。产量指数回升,销量增速继续下滑。这传递出两方面的重要信息,一是产成品库存将有所上升;二是对危机时期的超高速增长回调即将结束,行业产销量都有望逐渐回归正常增长轨道。

3.行业总物耗成本指数抬高,行业利润分化。

由于物价上涨压力持续不减,去年11月份以来行业成本指数再度走高。2月行业总物耗成本指数为103.3,环比上升0.5个点。目前仍低于2004和2007年的水平,但高于近10年平均水平,短期内物价上涨对行业成本压力有进一步加大趋势。如果物价上涨得不到有效控制,行业成本将侵蚀经营利润,行业反弹的态势将受到影响。

从去年底开始,受通胀影响,行业景气开始出现明显分化。即在上游能源原材料行业景气显著上行的同时,中下游加工制造行业景气明显下行。这种现象在多个产业链条上均存在,比如在煤炭工业景气上行的同时,电力行业景气下行;在石油天然气开采业景气高位震荡,石油加工业景气地位徘徊;农业景气上行的同时,农副食品加工业景气下行,等等。

这说明在总需求没有明显增加的背景下,通胀导致了利润格局的重新分配和行业景气格局的分化,由于民间投资和中小企业投资主要集中在中下游行业,根据历史的经验,上游行业对下游行业利润的净挤压,将对市场性力量的恢复和经济增长的可持续性构成不利影响。

4.通胀压力和增长预期推高行业库存。

2011年前两个月,工业行业产成品库存增速达到22%,延续了2009年8月以来持续上升的态势,比1999年以来的平均值高10个百分点。扣除价格因素,实际库存增速也达到14.8%,比历史平均水平高4.6个百分点。工业产成品库存扩散指数2月为81.5,为2005年以来的新高。与半年前相比,38个工业行业中,只有有色金属采选、非金属矿采选、有色金属冶炼与压延、废品废料、电力热力及燃气等行业库存有所下降,其他行业库存都有不同程度的增加。

除了产量与销量增长背离的直接原因外,库存持续上升的原因主要两个方面:一是对经济增长的良好预期。根据人民银行和国家统计局的对5000家企业的抽样调查,1季度企业家信心指数继续上升为76.3%,企业经营景气指数创近三年新高,达到71.1%。由于对经济预期良好,企业增加生产和提高了产能利用率。二是通胀预期推动。去年以来形成了强烈的通胀预期,企业为了控制成本,并提高自身产品在通胀环境下的竞争力,提前加大了生产和库存水平。

从宏观数据看,1-2月出口、消费增速都有所下降,投资保持基本稳定,总需求增长呈现下降态势,经济运行面临一定下行压力。但与此同时,工业增加值增长14.1%,即便考虑统计口径调整因素,比去年同期上升了0.6个百分点,而去年一季度经济正处高点。生产侧表现出来的经济运行状况,要比从需求侧看起来更为强劲。这与2009年1季度的情形刚好相反。需求侧与生产侧表现出来的这种差异,除了核算口径影响外,主要是企业库存大幅调整使然。今年和2009年情形相反,但原因相同。

短期行业景气传导与轮动的态势

1.先行行业产量增长的传导效应。

通过行业间的中间投入需求效应和供给推动效应,先行行业的触底回升将对相关行业产生积极影响,推动行业间的景气传递和轮动。当前,由于石油加工炼焦和核燃料加工、电气机械及器材制造两个行业回升态势较为明显。

石油加工和炼焦业产量提升,将直接增加了对石油和天然气的需求。石油加工业增加1个单位的产出,可增加0.6个单位的原油和天然气需求。另外,作为一种最重要的工业原料,炼油产品可以直接增加化学原料和化学制品和交通运输的生产,再加上间接途径的影响,最终对钢铁、交通运输设备制造和电力热力生产有重要刺激作用。

电气机械和器材制造业增长,将直接增加了对黑色和有色金属、通用设备和通信设备及计算机的需求。每增加1元的电气机械业产出,对有色金属、通信设备和计算机、钢铁和金属制品业会分别直接增加0.23、0.06、0.05和0.05元的需求。另外,由于行业间的相互影响,这种需求效应还会显著增强。

电气机械和器材制造业对化学原料和化学制品行业的直接拉动系数为0.057,同时增加对塑料制品业(拉动系数0.078)需求,而塑料制品的生产又会再增加对化学原料和化学制品行业的需求。考虑间接效应后,对化学原料和化学制品行业的总拉动作用会达到0.167,远远大于直接拉动的效果。

先行行业对其行业的拉动存在时滞。一方面,由于行业生原材料采购周期差异。原材料供应周期较长的行业,企业需要备有较多库存,当产量增长时,其会首先使用库存原料,这样对上游产品的拉动时滞会较长。而对于原材料供应迅速的行业,企业库存少,本行业的增长对原料生产行业的拉动作用会更加迅速。

另一方面,则看直接效应和间接效应谁更显著。直接效应往往时滞较短,而通过多个行业传导的间接效应,效果显现一般时滞较长。电气机械对电力生产行业的拉动作用直接体现在当期,对通信设备和计算机的滞后期为1个月,对钢铁业拉动的滞后期为4个月,而对化学原料和化学制品拉动作用在第13个月达到最大值。

除了显著回升的先行行业推动,综合行业将相互影响效应,预计今后一个季度内,工业部门总产量增长指数将呈现先下降后上升、总体基本稳定的增长态势。

2.价格波动的行业差异与传导。

本轮物价上涨,虽然有成本和体制方面的原因,但主要原因还是应对金融危机过程中全球性货币严重超发,“通货膨胀何时何地都是货币现象。”

过量流动性将同时面对资产市场和商品市场,而且资产市场往往先于商品市场作出反应,呈现先股市、后房市、再一般商品的顺序。以狭义货币(M1)的冲击为例,股价一般在当月就做出反应,而房价一般滞后6个月,CPI和PPI则要滞后10个月左右。

而在商品市场,过量流动性则由过去主要追逐“绝对供不应求”的商品,转为追逐“相对供不应求”的商品,即那些需求弹性和供给弹性都小,劳动生产率增长较慢的物品。主要表现为具有不可再生、不易移动性质,与土地等自然资源关联性较高的物品。

通俗地说,就是“接地气”的物品,如地下埋藏的石油、煤炭、铁矿石、黄金,地上盖的房屋,地上种的粮食、棉花、蔬菜等农产品等。这些物品或者资源储量有限,或者生产周期较长,或是需求弹性小,或者技术进步潜力较小。

反之,那些技术进步迅速、适合大规模生产的行业和产品,如电子信息、设备制造等行业,价格受到过量流动性冲击影响较小,而且会随着劳动生产率的提高而降低。对近些年来各行业对M1冲击的价格反应状况研究也证实了这一点。总之,货币追逐的目标,已经由“绝对供给不足指向”转向“相对供给不足指向”,即那些“供求弹性小和劳动生产率上升缓慢的物品”。

行业之间的通过上下游和供求链彼此联系,那些对超发货币反映更敏感的产品和行业,它们价格如何向其他行业传导,将对综合物价形成重要影响。而某个行业或产品的成本上涨后,其能否通过提升本行业或产品的价格将其转移出去,是判断一个行业或产品涨价能力的基础。即成本传导能力决定了其涨价的能力。通常可以用行业价格涨幅与行业构成成本价格的涨幅二者之比,来测度一个行业的成本传导能力。

(本报告刊发时略有删节)

DRC行业景气指数概览

数据来源:DRC行业景气监测数据库。

| 年月 | 2010 | 2011 | 行业 | 05 06 07 08 09 10 11 12 01 02|||||||

| 行业总景气指数 | 106.9 | 104.9 | 103.4 | 102.3 | 102.0 | 103.0 | 104.5 | 104.7 | 104.7 | 104.3 |

| 先行行业景气指数 | 99.5 | 97.3 | 95.8 | 98.9 | 100.6 | 103.5 | 104.7 | 100.9 | 103.1 | 102.4 |

| 同步行业景气指数 | 103.3 | 101.7 | 101.2 | 99.6 | 99.8 | 102.6 | 103.8 | 100.4 | 102.9 | 103.4 |

| 滞后行业景气指数 | 134.5 | 131.1 | 127.0 | 125.0 | 124.2 | 126.2 | 129.0 | 126.2 | 126.7 | 123.9 |

| 行业扩散指数 | 18.8 | 23.1 | 29.9 | 31.6 | 41.0 | 51.3 | 65.0 | 56.4 | 56.4 | 47.9 |

| 近3月上升行业占比 | 2.6 | 1.7 | 2.6 | 2.6 | 4.3 | 8.5 | 17.1 | 22.2 | 24.8 | 19.7 |

| 景气上升行业增加值占比 | 20.5 | 14.6 | 5.0 | 13.6 | 25.8 | 34.6 | 52.3 | 57.3 | 64.7 | 48.4 |

| 农业 | 105.1 | 101.3 | 102.4 | 106.9 | 111.0 | 115.9 | 119.6 | 119.7 | 116.6 | 114.2 |

| 煤炭开采洗选业 | 131.3 | 123.1 | 122.6 | 122.1 | 123.3 | 123.9 | 128.2 | 132.8 | 130.3 | 123.2 |

| 石油和天然气开采 | 217.5 | 207.6 | 191.2 | 174.3 | 161.0 | 162.3 | 170.6 | 180.5 | 185.5 | 177.8 |

| 黑色金属矿采选业 | 141.5 | 152.1 | 151.7 | 141.5 | 135.4 | 130.3 | 126.5 | 120.1 | 120.3 | 123.8 |

| 有色金属矿采选业 | 132.3 | 129.2 | 128.5 | 127.9 | 126.9 | 123.6 | 122.3 | 123.7 | 129.1 | 129.5 |

| 非金属及其他矿采选业 | 110.0 | 108.0 | 108.0 | 108.9 | 110.1 | 109.6 | 108.2 | 106.9 | 105.7 | 106.1 |

| 农副食品加工业 | 102.4 | 105.1 | 108.4 | 109.6 | 109.6 | 109.2 | 107.9 | 104.8 | 103.6 | 104.5 |

| 食品制造业 | 111.5 | 109.6 | 107.8 | 106.2 | 105.6 | 105.6 | 107.2 | 108.3 | 108.0 | 106.6 |

| 酒及饮料制造业 | 108.3 | 106.4 | 104.2 | 102.5 | 101.8 | 101.6 | 102.2 | 102.6 | 103.4 | 104.0 |

| 烟草制品业 | 98.3 | 98.1 | 97.8 | 97.0 | 96.4 | 96.4 | 96.9 | 97.7 | 97.7 | 97.0 |

| 纺织业 | 110.4 | 107.8 | 107.1 | 107.1 | 108.0 | 109.5 | 112.8 | 115.9 | 119.0 | 119.9 |

| 纺织服装、鞋、帽制造业 | 105.1 | 102.9 | 101.1 | 98.5 | 97.0 | 95.3 | 95.4 | 95.7 | 97.3 | 98.6 |

| 皮革毛皮、羽毛及其制品 | 105.2 | 103.3 | 101.4 | 99.5 | 98.6 | 98.2 | 99.2 | 100.1 | 100.2 | 99.6 |

| 木材加工及木竹藤棕草 | 98.3 | 96.6 | 95.8 | 95.4 | 96.0 | 96.6 | 97.2 | 96.7 | 96.8 | 96.1 |

| 家具制造业 | 102.7 | 102.3 | 102.2 | 101.7 | 101.0 | 100.5 | 101.1 | 100.7 | 99.7 | 97.8 |

| 造纸及纸制品业 | 108.7 | 108.1 | 106.8 | 104.6 | 102.2 | 100.6 | 100.2 | 99.5 | 99.4 | 98.5 |

| 印刷和记录媒介复制业 | 101.3 | 99.1 | 97.3 | 95.7 | 94.2 | 93.3 | 93.5 | 94.4 | 95.8 | 96.7 |

| 文教体育用品制造业 | 102.6 | 98.2 | 97.4 | 97.6 | 97.6 | 97.2 | 97.3 | 97.2 | 97.2 | 96.1 |

| 石油炼焦及核燃料加工 | 94.7 | 96.1 | 89.6 | 90.5 | 97.1 | 112.4 | 119.7 | 119.5 | 115.8 | 110.9 |

| 化学原料及制品制造业 | 100.3 | 99.0 | 99.3 | 100.4 | 101.3 | 104.0 | 107.3 | 108.2 | 106.9 | 104.5 |

| 医药制造业 | 107.1 | 105.5 | 105.4 | 105.5 | 105.9 | 106.0 | 106.0 | 103.6 | 100.8 | 98.1 |

| 化学纤维制造业 | 108.5 | 105.1 | 103.2 | 102.3 | 103.6 | 107.7 | 113.1 | 114.0 | 115.6 | 115.6 |

| 橡胶制品业 | 100.3 | 98.7 | 99.5 | 99.6 | 98.7 | 98.9 | 101.1 | 102.9 | 104.6 | 105.6 |

| 塑料制品业 | 102.2 | 102.3 | 102.2 | 102.5 | 102.6 | 103.0 | 103.2 | 101.5 | 100.9 | 100.2 |

| 非金属矿物制品业 | 108.2 | 104.6 | 103.7 | 102.8 | 102.0 | 101.1 | 102.3 | 102.8 | 105.0 | 106.1 |

| 黑色金属冶炼及压延加工 | 112.5 | 110.7 | 103.6 | 96.6 | 95.6 | 98.0 | 102.3 | 101.6 | 104.4 | 106.6 |

| 有色金属冶炼及压延加工 | 136.3 | 130.4 | 125.5 | 119.1 | 111.3 | 105.5 | 101.1 | 98.5 | 96.2 | 97.8 |

| 金属制品业 | 103.1 | 102.9 | 101.4 | 97.8 | 93.4 | 91.3 | 92.6 | 95.5 | 97.7 | 97.5 |

| 通用设备制造业 | 99.3 | 98.0 | 97.5 | 96.5 | 94.5 | 93.4 | 93.4 | 95.0 | 96.5 | 97.4 |

| 专用设备制造业 | 98.5 | 96.6 | 95.4 | 93.5 | 92.0 | 91.6 | 92.3 | 93.1 | 93.1 | 93.2 |

| 交通运输设备制造业 | 100.9 | 98.1 | 96.5 | 95.6 | 96.0 | 96.4 | 96.9 | 96.0 | 95.1 | 93.5 |

| 电气机械及器材制造业 | 96.5 | 94.4 | 93.1 | 92.2 | 92.2 | 92.9 | 94.0 | 94.3 | 95.1 | 96.1 |

| 电子设备制造业 | 98.7 | 97.9 | 97.7 | 97.0 | 96.4 | 95.5 | 95.3 | 95.0 | 95.3 | 95.7 |

| 仪器仪表及文办机械制造 | 98.5 | 96.3 | 96.4 | 96.7 | 96.8 | 95.2 | 94.1 | 93.7 | 95.1 | 97.0 |

| 工艺品及其他制造业 | 101.8 | 99.2 | 98.1 | 97.7 | 98.4 | 99.3 | 100.8 | 101.0 | 101.1 | 100.1 |

| 废品废料 | 105.1 | 103.2 | 100.3 | 98.9 | 99.8 | 100.7 | 103.0 | 102.9 | 104.3 | 106.2 |

| 电力热力的生产和供应业 | 97.9 | 97.5 | 97.4 | 97.4 | 97.5 | 97.4 | 97.1 | 96.0 | 95.0 | 94.5 |

| 燃气生产和供应业 | 86.5 | 63.8 | 56.1 | 55.0 | 57.2 | 62.1 | 73.4 | 86.0 | 99.2 | 105.1 |

| 水的生产和供应业 | 102.2 | 100.3 | 100.4 | 102.0 | 103.3 | 104.0 | 105.0 | 103.9 | 101.7 | 98.9 |

货币(M1)冲击下各类价格反应幅度和反应时间

| 时滞 | 6个月内 | 10个月内 | 10个月以后 |

| 波动大 | 上证综合指数、石油和天然气开采业、有色金属冶炼及压延加工业、有色金属矿采选业、化学纤维制造业 | 农产品、农副食品加工、黑色金属矿采选业、黑色金属冶炼及压延加工业、化学原料及化学制品制造业、废弃资源和废旧材料回收 | 煤炭开采与洗选业 |

| 波动中 | 商品房价格指数、纺织业 | 电气机械及器材、塑料制品、造纸及纸制品、医药制造、燃气生产和供应、CPI、PPI | 非金属矿采选业、金属制品、非金属矿物制品、食品制造、橡胶制品、通用设备制造、工艺品及其他制造业 |

| 波动小 | 水的生产和供应 | 通用设备计算机及其他电子设备、木材加工机木竹藤棕草制品、皮革毛皮羽毛及其制品、酒及饮料制造、纺织服装鞋帽、文教体育用品、仪器仪表及文化办公机械制造 | 印刷业和记录媒介复制业、家具制造、专用设备制造、交通运输设备制造、烟草制品、电力热力的生产和供应 |