核电“忐忑”前行

| ||

|

⊙国泰君安证券 独孤南薰 ○编辑 祝建华

新能源各个子行业不管从上下游,还是从产业链而言,都是属于泾渭分明、具有各自特性的行业,因此需要将其细分为光伏、风电、核电3个子行业,并重点选取营业收入以新能源为主业的公司,而弃选大量仅仅涉及新能源概念的公司。

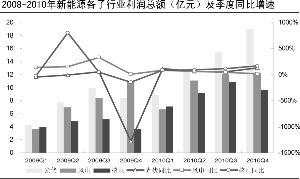

根据统计,光伏类公司在2010年四个季度的主营业务收入仍然延续超预期增长,实现主营收入总额386亿元,季度同比增长均超过60%;实现利润总额56亿元,季度同比增长接近90%。风电类公司则出现疲态,虽然年均增长仍维持50%的水平,但三、四季度的收入和利润的同比快速下滑,显示行业可能已经跨过了行业的高速增长期,步入相对低速的增长轨迹。核电类公司在过去一年的业绩表现呈现出前高后低,但总的来说,增长速度要明显快于2009年。而利润总额在2009年第二季度的非正常增长主要是由于东方电气在2008年受地震影响带来的数据异常。

对于光伏产业,通过回顾2010年可发现,产业景气度达到历史新高,整体行业的收入和利润保持了高速增长,主要原因是全球光伏装机需求远超预期。2010年全球装机容量超过18GW,同比增长155%。其中德国新增装机为7.4GW,同比增长94%;意大利新增装机约3.8GW,同比增长超过400%,两国安装量占全球总需求的60%。可以说2010年光伏产业的繁荣应归功于两国给力的光伏补贴政策。那么,对于2011年光伏市场判断的重点就不言而喻了,德国和意大利需求的分析将是关键。我们认为,由于德国装机总体基数已经非常高,继续实现高增长不太现实,2010年的繁荣主要是由于政策带来的提前“抢装”,也透支了部分未来的市场空间,因此判断德国今年需求基本维持25%左右的稳定增长。而意大利近期陷入经济低迷期,补贴力度可能面临缩水,因此装机有望维持在4GW水平。值得注意的是,新兴市场需求快速增长,日本核危机更推动光伏在这些国家的应用。新兴市场国家包括美法中日韩等众多潜力市场国家,尽管这类国家目前光伏装机基数较低,但在逐渐成熟的鼓励政策,预计有望出现超预期的增长。总的来说,我们预计,2011年全球光伏新增装机容量将在21至23GW,较2010年增长30%至40%,光伏产业仍然处于高景气期。

对于风电产业,截至2010年,我国已经累计装机容量42GW,成为最大的风电国家,年度新增1893万千瓦风电,远超其他国家,占据全球新增的一半。但由于装机过快增长及并网技术未解决,造成风机闲置严重,去年新增就有超过30%的并未上网而浪费。国内各大电力集团在经过多年的跑马圈地后,已经显著放缓在风电上的投资,去年三、四季度增速的快速回落已经非常明显了。对于2011年及之后的风电行业情况,我们预计,国内风机需求已经过了最高点,行业的过度扩张又加剧了产能过剩,风电产业可能面临较为艰难的一段时期。不过,个别企业在风机出口或海上风电上可能会有超预期的表现。

对于我国核电产业,3月在日本发生的核危机事件严重影响了原本已经踏入快车道发展核电行业。不过,我们认为,核能利用是人类逃不开的选择。在目前化石能源行将用尽,而人口增长和生活水平的改善推动能源需求不断上升的现实状况下,核能作为稳定、高效、清洁的替代能源,相较风电、太阳能等而言,优势最突出。我们认为,完全漠视核电是不现实的,就像飞机容易受到各种不可控因素而坠毁,但航空业仍然发展壮大一样,核电产业会在尽量提高安全性上,艰难前行。短期核电事故的影响确实带来了投资者对核电预期的过度悲观,但从长期来看,核电发展还是要走上快车道,而安全性更高的三代核电AP1000将获得更好的发展空间。

(作者执业资格编号为S0880611020111)